Apparemment, la crise agricole n’est pas la même pour tout le monde. Comme le montre notre infographie (ci-dessous), depuis trois ans, les trois plus grandes familles laitières françaises, qui possèdent de nombreuses marques de premier plan (Président, Lactel, Kiri, Gervais, Coeur de Lyon...) ont vu leur fortune augmenter de 48% en moyenne. Des milliards d’euros prélevés sur la valeur ajoutée produite par la filière, tandis que la majorité des éleveurs fait face à des difficultés financières de plus en plus insupportables, à tel point que les petites exploitations ferment les unes après les autres.

La famille Besnier (Lactalis), la famille Bel-Fiévet et ses ramifications (Dufort et Sauvin), et la famille Bongrain se distinguent en détenant la majorité du capital d’une entreprise du top dix de l’industrie laitière. Trois seigneuries laitières à la française, qui font aussi chacune partie des 100 plus grandes fortunes hexagonales en 2017.

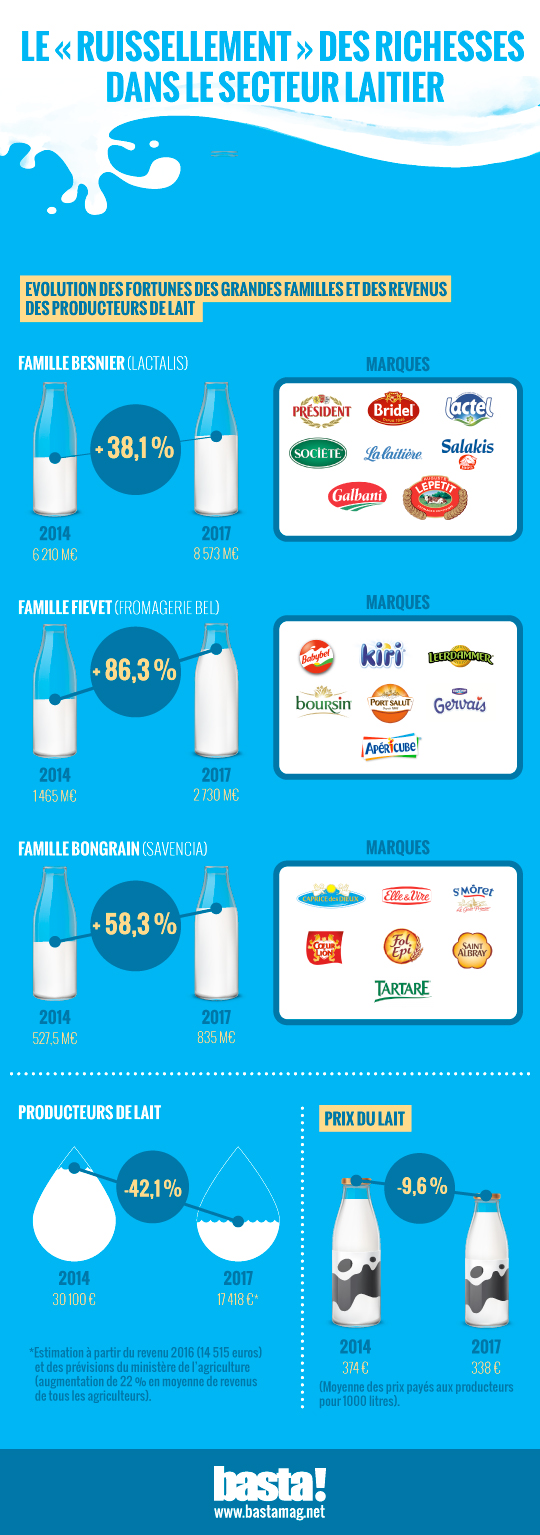

Des milliards supplémentaires pour les grandes familles laitières

– Petits enfants du fondateur de l’entreprise, Emmanuel (son PDG), Marie et Jean-Michel Besnier détiennent 51% du groupe Lactalis, le premier groupe transformateur fromager mondial [1], qui réalise en 2016 un chiffre d’affaires de 17,5 milliards d’euros. Ils forment l’une des quinze familles les plus fortunées de France, autour des 8,5 milliards d’euros en 2017 [2]. Leur patrimoine a continué de progresser malgré la libéralisation du marché du lait et la crise de l’été 2016, augmentant de plus de 38% entre 2014 et 2017, de 6,21 à 8,57 milliards d’euros [3].

– Fondé en 1865 à Orgelet, dans le Jura, le groupe Fromageries Bel est implanté dans 30 pays et commercialise ses produits dans plus de 120. Son chiffre d’affaires pour 2016 était de 2,9 milliards d’euros. Créé en 1921 par la famille Fiévet, Unibel détient 71 % des actions de l’entreprise (Lactalis en possède 24%). En 2016, Unibel a réalisé un chiffre d’affaire de 1,4 milliard d’euros. La famille Fiévet (Bel, Dufort et Sauvin), parmi les 40 plus grandes fortunes françaises, pèserait plus de 2,7 milliards d’euros en 2017 (Capital, Challenges [4]). Ce patrimoine aurait augmenté de plus de 86 % depuis 2014.

– Arrive ensuite la famille Bongrain qui, à travers sa holding Soparind SCA, est actionnaire à 66,6 % de Savencia, qui s’appelait Bongrain SA jusqu’en 2015. Deuxième groupe fromager français derrière Lactalis, et 4ème en termes de chiffre d’affaire avec plus de 4,4 milliards d’euros en 2016, Savencia est un groupe familial indépendant. En 2017, Alex Bongrain et sa famille cumulaient une fortune dont le montant est estimé entre 720 et 950 millions d’euros selon les sources. Soit une hausse moyenne de plus de 58% en quatre ans, comparé à un patrimoine évalué à 527,5 millions d’euros en 2014. Pas mal non plus !

Le revenu des éleveurs en chute libre

En 2014, selon les chiffres fournis par le ministère de l’Agriculture, le revenu moyen d’un éleveur laitier était de plus de 30 000 euros annuels, en augmentation de 27% par rapport à l’année précédente [5]. Deux ans plus tard, il s’effondrait à 14 515 euros. Une chute de près de 52%. Il faudra attendre la fin de l’année 2018 pour connaître les chiffres de 2017, qui devraient marquer une légère amélioration sans modifier la situation (voir projection sur notre infographie). Ces moyennes masquent cependant de grandes disparités régionales. Et des situations qui peuvent être encore plus dégradées. Selon Benoît Rubin, délégué régional Bretagne-Pays de la Loire à l’institut de l’élevage (Idele), qui a étudié 673 exploitations laitières de la région Ouest, leur revenu courant moyen est passé en négatif : de 27 000 euros en 2014, il a chuté à - 300 euros en 2016 !

Les écarts sont encore plus marqués au regard de la taille des exploitations. Les données du ministère de l’Agriculture ne concernent que les moyennes et grandes exploitations, qui réalisent au moins 25 000 euros de chiffre d’affaires annuel. Mais les petites exploitations sont les plus touchées par l’évolution des marchés. Entre 2010 et 2015, 19% des exploitations laitières ont disparu, selon le Centre national interprofessionnel de l’économie laitière. Dans le même temps, le nombre moyen de vaches par exploitation augmentait de 20% : la « crise » favorise donc en réalité la croissance des plus gros élevages. Entre 2013 et 2016, alors que le nombre de fermes comprenant moins de 50 vaches diminuait de 17%, celui des fermes d’au moins 150 vaches augmentait de 76%, passant de 727 à 1 283 !

Une libéralisation taillée pour le modèle agro-industriel

Une tendance que la libéralisation du marché du lait, en favorisant les grosses exploitations possédant les coûts de production les plus faibles, et donc les plus « compétitives » sur les marchés, a contribué à accélérer. Piliers du marché agricole européen depuis 1984, les quotas laitiers ont été abandonnés le 1er avril 2015, malgré l’opposition de nombreux agriculteurs, notamment les exploitants de petites fermes. L’ouverture du marché à la concurrence était réclamée en France par les industriels défendant un modèle d’exploitation intensif (dont la ferme des 1000 vaches est un exemple), et par les gouvernements des États privilégiant déjà ce type de production laitière intensive – au premier rang desquels l’Allemagne, les Pays-Bas et l’Autriche.

Le système des quotas, mis en place au début des années 80 pour réguler une production de lait excédentaire, consistait à limiter – pays par pays – les volumes produits, avec des pénalités dissuasives en cas de dépassement. En disparaissant, cette mesure de régulation a laissé le secteur soumis à une concurrence accrue et aux seules « lois » du marché, notamment aux pressions exercées par les groupes industriels qui achètent le lait aux éleveurs pour le transformer.

Le mirage des marchés chinois

En janvier 2014, soit un peu plus d’un an avant la suppression des quotas, le prix du lait atteignait son maximum en France, dépassant la barre des 400 euros les 1000 litres. Les industriels, soutenus par Bruxelles, veulent alors se tourner vers la Chine, où la demande de lait étranger est forte suite à de nombreux scandales sanitaires. Les industriels y voient une opportunité économique sans précédent, avec un marché de plus d’un milliard de consommateurs potentiels. Ils affirment qu’en maintenant une demande forte, cette stratégie tournée vers l’exportation maintiendra des prix suffisants.

Sauf que les estimations de cette demande s’avèrent largement surévaluées. La Chine ralentit considérablement ses importations de poudre de lait en 2015 (-48%), avant de se tourner vers d’autres pays que la France, comme la Nouvelle-Zélande. Ce qui atteint directement le prix payé aux producteurs français par les industriels. L’embargo russe décidé en août 2014 suite aux sanctions occidentales dans le cadre de la crise ukrainienne, renforce la baisse de la demande. Le lait français est privé de deux débouchés majeurs, alors que les agriculteurs sont poussés à produire au maximum depuis la fin des quotas. Les prix s’effondrent.

Le prix payé aux éleveurs s’effondre

Les agriculteurs se retrouvent alors seuls face à la volatilité du marché. Et surtout face aux sociétés de l’industrie laitière, qui ont pu profiter de la concurrence renforcée pour baisser encore leurs prix d’achat. Les grandes familles de l’industrie laitière ont pu continuer à s’enrichir, et même à engranger des marges considérables tandis que les petites exploitations subissaient un rapport de forces totalement à leur désavantage. En mars 2016, sous la pression française, les ministres de l’Agriculture des 28 se sont mis d’accord sur une limitation temporaire de la production, visant à faire remonter des prix en chute constante. Cependant, aucun mécanisme d’aide financière n’a été décidé, ce que revendiquait même la Fédération nationale des syndicats d’exploitants agricoles (FNSEA), réputée très libérale et plutôt tournée vers la défense des gros exploitants.

Depuis, la chute continue. On estime généralement le seuil à partir duquel les producteurs laitiers commencent à gagner leur vie à 390 euros les 1000 litres. Au mois de juillet 2016, le prix tombe à 294 euros, avant de remonter légèrement, puis de marquer à nouveau le pas début 2017 [6]. Entre 2014 et 2017, le prix payé au producteur a diminué de près de 10%. La remontée des cours s’annonce timide pour 2018.

L’essentiel de la plus-value encaissée par les industriels

À la chute du prix du lait, il faut ajouter l’endettement des paysans, poussés par les industriels. Avec la fin des quotas, ces derniers ont encouragé les éleveurs à investir dans de nouvelles machines de traite, pour produire davantage en vue des supposées nouvelles opportunités offertes par la libéralisation. Les paysans se sont donc endettés, tandis que la hausse de la demande était bien moindre que promis. Dans le même temps, les étés 2015 et 2016 étaient marqués par une forte sécheresse, augmentant les coûts de production et les dettes de nombreux paysans.

La domination des industriels sur la filière se traduit par une répartition des marges très inégale. Les industriels et distributeurs augmentent leurs marges depuis des années [7]. A partir de 2015, ce n’est pas seulement le prix du lait qui diminue, mais aussi la part de la valeur ajoutée qui revient aux producteurs. En 2014, les agriculteurs récupéraient en moyenne 43,3% du prix d’une bouteille de lait. En 2016, ce chiffre tombe à 31%. La marge des industriels n’a cessé d’augmenter depuis 2001, et a fortiori depuis 2014, tandis que les éleveurs voyaient leur revenu moyen s’effondrer. Cela, au contraire des taux de suicide dans la profession.

Mathieu Paris

Infographie : Guillaume Seyral

—

Photo : Une ligne de production du groupe Lactalis au Brésil (CC 2.0 Governo do Estado do Rio Grande do Sul).