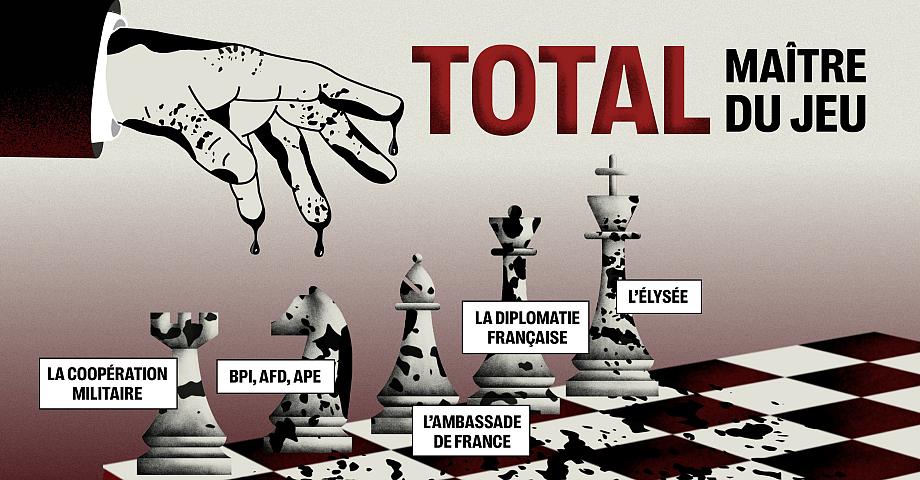

Cela fait plusieurs années que Total, la plus grosse entreprise française, est la cible de critiques répétées en raison de la faiblesse de sa contribution fiscale en France. En 2010, 2012 et 2013, Total n’a pas versé d’impôt sur les sociétés dans le pays. L’entreprise avait pourtant engrangé 15,8 milliards de dollars de bénéfices en 2012 (dont 43% ont été reversés sous forme dividendes), et à nouveau 14,3 milliards de bénéfices en 2013 (dont 50% en dividendes). Une aberration apparente qui apparaît comme une illustration éclatante des pratiques d’optimisation fiscale agressive auxquelles se livrent les multinationales, en localisant certaines filiales clé dans des juridictions secrètes ou des pays offrant divers avantages fiscaux.

Pour couper court aux critiques et « dissiper tout malentendu », Total a décidé, en mars 2015, de publier la liste complète de ses filiales consolidées – pas moins de 903 sociétés dans le monde –, et son nouveau directeur général, Patrick Pouyanné, a indiqué que l’entreprise travaillait à fermer neuf de ses filiales implantées dans des paradis fiscaux notoires, comme les Bermudes, les Bahamas ou les Caïmans. Total ne déclarait auparavant qu’environ 180 filiales.

Cette publication avait été critiquée à l’époque par les associations spécialisées comme une geste de portée assez limitée, bien en deçà des exigences de transparence et de justice fiscale [1]. Il s’avère aujourd’hui que cette liste est également incomplète. Selon des données issues de la base de données commerciale Orbis (gérée par l’entreprise d’information économique Bureau van Dijk) dont nous avons pu prendre connaissance, Total détient aux Pays-Bas une trentaine de filiales qu’elle n’a apparemment pas souhaité, ou pas daigné, inclure dans sa liste officielle.

La liste de ces filiales « oubliées » est donnée en bas de cet article (cliquez ici pour un tableau complet des filiales de Total aux Pays-Bas en 2014, avec celles qui figurent bien dans la liste officielle surlignées en jaune). S’agit-il de filiales inactives ou d’activités abandonnées ? De filiales de filiales ? Dans la grande majorité des cas, il est impossible de répondre [2]. La filiale Total TANAP est manifestement liée au projet de gazoduc trans-anatolien dans lequel il était envisagé que Total prenne des parts, mais dont la firme française s’est retirée fin 2013. Certaines filiales portent le nom de pays où Total n’a pas d’activités de production connues, ou bien où l’entreprise possède déjà d’autres filiales. Bref, de quoi alimenter davantage les questionnements sur la gestion financière et fiscale du groupe Total et sur les limites de son « opération transparence ».

Un paradis fiscal au cœur de l’Europe ?

Le cas des Pays-Bas illustre bien les tensions et les enjeux qui entourent la notion de « paradis fiscal ». Contrairement à l’image d’Épinal qui n’envisage les paradis fiscaux que sous la forme d’îles exotiques et éloignées, ceux-ci se nichent aussi au cœur même de l’Europe, sous la forme de règles avantageuses ou de dispositifs opaques destinés à attirer l’implantation de multinationales ou de certaines de leurs filiales. C’est le cas, comme on le sait depuis longtemps, en Suisse. C’est le cas aussi, comme le sait aujourd’hui suite à une succession de scandales comme celui des « LuxLeaks », de certains pays de l’Union européenne comme l’Irlande, le Luxembourg, les Pays-Bas ou la Belgique [3] C’est le cas aussi, si l’on poursuit dans cette logique, de certaines niches fiscales mises en place par de grands pays comme le Royaume-Uni, voire la France (sur toutes ces questions, lire notre entretien avec le journaliste belge Éric Walravens).

Total, pour sa part, en reste à une conception minimaliste de ce qu’est un paradis fiscal en ne retenant que les Bermudes (15 filiales), les Bahamas (1 filiale) ou les Caïmans (3 filiales). Ce qui donne 19 filiales dans des paradis fiscaux, dont l’entreprise se prépare à rapatrier un peu moins de la moitié [4]. Des autres paradis fiscaux potentiels, plus proches de la France, l’entreprise ne veut pas entendre parler. « La seule chose qui intéresse une entreprise comme Total, c’est le risque réputationnel », note Jean Merckaert, rédacteur en chef de la Revue Projet et cofondateur de la Plate-forme paradis fiscaux et judiciaires. « Avoir des filiales aux Bermudes représentait un risque réputationnel suffisant pour que Total décide de les fermer. Au contraire de Pays-Bas, qui ne sont pas suffisamment identifiés comme un paradis fiscal par l’opinion publique. »

Il existe bien, pourtant, des listes officielles ou largement acceptées de paradis fiscaux. La liste des territoires non coopératifs établie par le ministère des Finances français contient 8 pays [5] Une liste du Fonds monétaire international en compte 26. La plus exigeante de ces listes, le Financial Secrecy Index de l’association internationale Tax Justice Network, énumère 82 territoires, parmi lesquels les Pays-Bas. Sur la base de cette liste, ce ne sont pas 19 filiales que détenait Total dans les paradis fiscaux en 2014, mais 178, soit près de 20% du total.

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un donEn quoi les Pays-Bas peuvent-ils être considérés comme un paradis fiscal ? Le pays a mis en place un régime très favorable pour les multinationales, avec des taux réduits d’impôts sur toute une série de revenus, notamment les dividendes, les intérêts perçus, les royalties et les plus-values, associé à un grand nombre de conventions fiscales avec d’autres nations destinées à éviter une double imposition. De quoi encourager les grandes entreprises mondiales, y compris de nombreuses firmes françaises ((lire notre article), à y implanter, par exemple, des holdings destinées à acheminer des investissements vers d’autres pays (en France, elles seraient imposées sur les bénéfices qui y sont réalisés, aux Pays-Bas non), ou encore des entités chargées de récolter les royalties liées à l’usage d’une marque. En conséquence, les Pays-Bas abriteraient aujourd’hui environ 12 000 « filiales fantômes » de multinationales, des coquilles vides juridiques créées uniquement à des fins fiscales. Le pays est l’un des leaders mondiaux en termes de flux d’investissements directs à l’étranger, mais plus de 80% de ces flux ne font qu’entrer et sortir. En juin 2014, la Commission européenne a lancé une enquête officielle sur les pratiques fiscales du Luxembourg, de l’Irlande, et des Pays-Bas et, en novembre de la même année, une enquête sur les arrangements fiscaux entre les Pays-Bas et Starbucks.

Les Pays-Bas au centre de l’organisation juridique du groupe Total

Le pays joue un rôle particulier dans l’organisation des opérations de Total en matière d’exploration et de production. Les noms des filiales « oubliées » de la liste suggèrent d’ailleurs qu’elles relèvent pour la plupart de cette branche d’activité. Les Pays-Bas abritent 8% des filiales de Total en général (73 sur 903), mais 19,5% des filiales de sa branche E&P (48 sur 246). 41 de ces filiales sont enregistrées aux Pays-Bas mais actives dans d’autres pays [6]. Le tableau suivant présente les pays où Total compte le plus de filiales et le nombre de ces filiales qui opèrent en fait dans d’autres pays. (On pourra y constater au passage le peu de rapport entre la distribution géographique des entités juridiques du groupe Total et la réalité de ses opérations sur le terrain.)

| Pays | Nombre total de filiales | Nombre de filiales opérant dans d’autres pays |

|---|---|---|

| France | 209 | 65 |

| États-Unis | 181 | 1 |

| Pays-Bas | 73 | 41 |

| Royaume-Uni | 44 | 6 |

| Chine | 27 | - |

| Allemagne | 22 | - |

| Afrique du Sud | 21 | - |

| Espagne | 17 | - |

| Bermudes | 15 | 7 |

| Nigeria | 13 | - |

| Malte | 12 | - |

| Suisse | 11 | 1 |

| Canada | 11 | - |

| Mexique | 11 | - |

Bien entendu, toutes les filiales de Total aux Pays-Bas – ou dans d’autres pays de la liste du Tax Justice Network – n’y sont pas forcément implantées pour des raisons fiscales. La raison invoquée par Total pour expliquer cette forte présence aux Pays-Bas est que ce pays, contrairement à la France, permet l’établissement d’une comptabilité en dollars. Un argument qui ne convainc guère les associations. « Comment y croire quand on sait que la législation néerlandaise permet des montages fiscaux particulièrement avantageux pour les entreprises ? », ont réagi celles-ci. Si la comptabilité en dollars est un tel problème, il existe sûrement d’autres pays offrant aussi cette possibilité et ayant une meilleure réputation fiscale...

Le passage par les Pays-Bas a un autre intérêt pour une entreprise comme Total. C’est en effet l’un des pays qui a conclu le plus grand nombre de traités bilatéraux d’investissement. Ces traités offrent aux multinationales qui possèdent une ou plusieurs filiales aux Pays-Bas la possibilité de recourir aux mécanismes de protection des investisseurs, aujourd’hui si controversés dans le cadre du débat public sur le projet de traité transatlantique de libre-échange. Un récent rapport d’ONG néerlandaises [7] estimait ainsi que les Pays-Bas représentaient 10% des recours en arbitrage international dans le cadre de traités bilatéraux d’investissement, en seconde position derrière les États-Unis. Les trois quarts de ces recours étaient le fait de « filiales fantômes » de multinationales, n’ayant qu’une existence formelle aux Pays-Bas. Total est directement concernée puisqu’elle vient d’initier un recours en arbitrage international contre le gouvernement de l’Ouganda, via une filiale néerlandaise et en invoquant le traité bilatéral d’investissement conclu entre le pays africain et les Pays-Bas. Le différend est - précisément - de nature fiscale, Total estimant avoir droit à un crédit d’impôt sur ses opérations ougandaises, ce que conteste le gouvernement.

Des flux financiers internes toujours aussi opaques

Ce litige avec l’Ouganda vient rappeler que la France n’est pas, loin de là, la seule victime potentielle des pratiques d’optimisation fiscale de multinationales comme Total. Selon les chiffres avancés par les ONG, les flux de capitaux illicites hors des pays du Sud représenteraient entre 600 et 800 milliards d’euros tous les ans, près de 10 fois le montant de l’aide au développement. Plus de 60% de ces flux relèveraient des stratégies d’optimisation fiscale des multinationales.

En ce qui concerne le montant de l’impôt versé en France, Total a toujours répondu à ses critiques en expliquant que ses activités dans le pays, en particulier le raffinage, étaient déficitaires [8]. Une affirmation assez difficile à vérifier ou à contredire en l’absence de transparence sur les flux financiers entre les filiales du groupe, et qui surtout ne manque pas de surprendre de la part d’une entreprise au chiffre d’affaires de plus de 236 milliards d’euros, dirigée depuis la France. Dans les calculs financiers, la valeur ajoutée issue des savoirs, de l’expertise, de la propriété intellectuelle et de la maîtrise d’ouvrage de Total est-elle localisée en France, dans une ou plusieurs de ses 209 filiales dans le pays, et dans quelles proportions ? Plus largement, la distribution officielle du chiffre d’affaires de Total correspond-elle effectivement à la répartition géographique de ses activités industrielles et de leur valeur ajoutée ? En l’absence d’une véritable transparence financière et fiscale, il n’est pas possible de savoir exactement ce qu’il en est.

Depuis de nombreuses années, la société civile demande l’instauration d’une obligation de « reporting pays par pays » pour les multinationales, donnant des informations financières détaillées sur chacune de leur implantation et notamment le chiffre d’affaires, les bénéfices et le nombre d’employés de chaque filiale. « Total avance l’excuse de la comptabilité en dollars pour justifier le grand nombre de ses filiales aux Pays-Bas. Le seul moyen de savoir si cela correspond à la réalité serait que Total mette en œuvre un reporting pays par pays », explique Lucie Watrinet, chargée de plaidoyer sur le financement du développement au CCFD-Terre Solidaire. « C’est cela qui démontrerait une réelle volonté de transparence de la part de Total. »

Depuis deux ans, les établissements bancaires sont soumis à une telle obligation de reporting pays par pays, mais ces nouvelles régulations comportent encore des lacunes. « Les banques ont la possibilité de sortir certaines filiales du périmètre de consolidation de leurs comptes en invoquant des critères de ‘non-significativité’ qui restent largement à leur discrétion », poursuit Lucie Watrinet. Autrement dit, les entreprises concernées peuvent décider de soustraire certaines filiales de leur comptabilité et de leurs obligations de transparence au motif qu’elles ne seraient pas suffisamment « significatives ». Ce qui aurait par exemple permis à BNP Paribas de réduire de 40% le nombre de ses filiales dans les paradis fiscaux entre 2011 et 2012. En ce qui concerne Total, c’est peut-être ce qui explique l’absence de cette trentaine de filiales de la liste officielle. En l’absence de réponse de l’entreprise à nos questions, difficile d’en savoir plus.

Il y a quelques semaines, le nouveau directeur général de Total Patrick Pouyanné annonçait que Total paierait l’impôt sur les sociétés au titre de l’exercice 2015. Une annonce hautement stratégique puisqu’elle s’inscrivait dans le contexte du plan de restructuration du raffinage en France, qui va entraîner des suppressions d’emploi supplémentaires à La Mède, dans les Bouches-du-Rhône, après la fermeture de la raffinerie des Flandres en 2010. Le montant exact de l’impôt dont s’acquittera Total n’est pas encore connu. Quant à savoir si ce montant est juste et légitime, on en est encore loin.

Olivier Petitjean

—

Photo : Brian Glanz CC