La marchandisation du secteur de la santé est un processus constant depuis plusieurs décennies ; tant au niveau des institutions internationales (OMS mais aussi FMI, Banque Mondiale et Organisation Mondiale du Commerce [1]) que des institutions européennes ou nationales, les politiques mises en place – dont les mantras son libéralisation, privatisation et dérégulation - ont largement favorisé le développement d’une offre lucrative dans le domaine de la santé. Si le secteur pharmaceutique et ses multinationales aux profits gigantesque est assez bien documenté, ce n’est pas le cas du secteur hospitalier ni de celui des établissements destinés aux personnes âgées. C’est pourquoi le Réseau européen d’observatoire des multinationales ENCO, dont l’Observatoire des multinationales est membre, a décidé de créer une carte interactive des principales entreprises qui les composent.

ENCO a ainsi identifié 32 entreprises (14 dans le secteur des établissements pour personnes âgées et 18 dans le domaine hospitalier) qui sont, par leur chiffre d’affaires, les plus grands acteurs de leurs secteurs respectifs. Certaines de ces entreprises sont de véritables mastodontes pesant des dizaines de milliards d’euro. D’autres sont de taille plus modeste mais grandissent rapidement. D’autres encore appartiennent à des groupes internationaux puissants et tentaculaires.

La carte permet en outre d’avoir une vue d’ensemble, pays par pays, du niveau de commercialisation des lits d’hôpitaux et d’établissements pour personnes âgées. On découvre ainsi que l’offre lucrative varie passablement d’un pays à l’autre. Mais ce que partagent quasiment tous les pays, c’est une croissance de cette offre lucrative ! Ce développement est à la base d’une dynamique intense dans les deux secteurs ; nous sommes ainsi témoins d’importants rapprochements d’entreprises (fusions/acquisitions), d’une internationalisation accélérée de certaines d’entre-elles, et d’une financiarisation croissante de leurs structures et activités.

Globalement, ce que laisse apparaitre notre échantillon, c’est le poids prépondérant des entreprises françaises, allemandes, et dans une moindre mesure, britanniques, dans le marché européen. Ce sont elles qui sont les mieux placées pour prendre des parts dans un marché en pleine expansion.

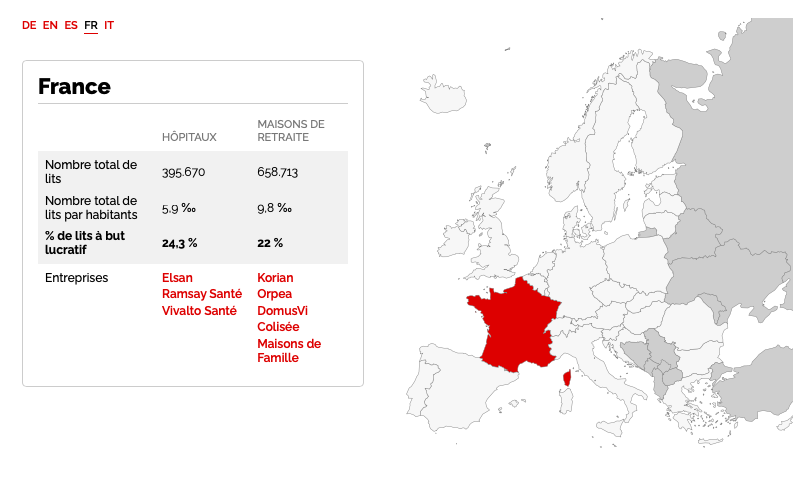

En France, particulièrement dans le domaine des établissements pour personnes âgées, la croissance et l’internationalisation des champions nationaux a été très rapide. L’Allemagne, plus grand marché européen, compte de puissant groupes principalement actifs au niveau national, avec une exception notable, Fresenius, qui est la plus grande entreprise européenne des deux secteurs confondus et pèse plus de 35 milliards d’euro. Le Royaume-Uni, où la libéralisation et la privatisation du secteur ont été antérieures, dispose d’un marché plus mature que se partage les grands acteurs britanniques et anglo-saxons. La financiarisation du secteur (prises de participation et gestion par des fonds d’investissement) y est très avancée, et c’est une tendance que l’on retrouve de plus en plus sur le continent.

L’Europe du Sud occidentale, qui vit un vieillissement marqué, est devenu un marché très attrayant pour les grands groupes français, allemands et, dans une moindre mesure, britanniques, qui y développent rapidement leurs activités. En Espagne, les grands acteurs nationaux tendent à devenir des filiales de groupes étrangers (comme Quirónsalud racheté par Fresenius en 2016). En Italie, à part les groupes nationaux KOS et Gruppo San Donato, ce sont les acteurs allemands et français qui dominent le marché. Au Portugal, c’est surtout dans le domaine des établissements pour personnes âgées que les multinationales françaises et dans une moindre mesure, allemandes, dominent. Le Portugal compte dans le domaine hospitalier deux champions nationaux.

En Europe centrale et de l’Est, l’ouverture du marché reste variable. En outre, si la capacité hospitalière est relativement développée, ce n’est pas le cas du secteur lucratif des établissements pour personnes pagées qui dispose encore de très peu de capacités dans ces pays ; si une multinationale comme Orpea s’y développe rapidement, les marchés sont encore peu attractifs vue leur petite taille, à l’exception de la Pologne, qui compte malgré tout plus de 75 000 lits en établissements pour personnes âgées (loin des 950 000 lits allemands).

Le secteur des établissements pour personnes âgées a connu une forte croissance ces 5 dernières années. Les chiffres des entreprises sélectionnées font apparaitre un taux de croissance annuel moyen du chiffre d’affaire proche de 10%, avec cependant une variabilité, d’un peu plus de 3% pour la britannique HC-ONE à plus de 20% pour la française DomusVi. Cela semble indiquer tant une croissance endogène régulière liée à l’expansion du marché qu’une dynamique d’acquisition d’actifs (concentration/consolidation). À part Bupa, les entreprises ayant connu la plus grande croissance sont les 4 leaders français, tous au-delà des 10% annuels (22,2% pour DomusVi et même un quadruplement de la taille en 4 ans pour le groupe Colisée).

En ce qui concerne le marché des hôpitaux privés, la croissance est également au rendez-vous : en moyenne 7,5% par an pour les entreprises de l’échantillon. Ici aussi les disparités sont importantes, passant des moyennes les plus basses aux alentours des 3% à une croissance de plus de 10% pour d’autres (15,2% pour Helios, le leader du marché, ou encore 13,2% pour Ramsay, autre poids lourd du secteur). Dans ce secteur également, les plus gros acteurs enregistrent les plus hauts taux de croissance.

Concernant la rentabilité, calculée via la marge opérationnelle (à savoir le bénéfice réalisé sur chaque produit/service vendu), pour les entreprises du secteur des établissements pour personnes âgées pour lesquelles nous disposons de données (5 entreprises sur 14), il oscille entre 4,6% et 13,1%. Dans le secteur hospitalier, où nous disposons de plus de données (12 entreprises sur 18), les taux oscillent entre un peu moins de 1% jusqu’à 11,4% pour Helios-Fresenius, le leader du marché. Il est à noter que l’année 2020 a représenté pour certaines des entreprises (mais pas pour toutes !), une importante chute de rentabilité ou de revenu.

L’importance économique des secteurs hospitaliers et des établissements pour personnes âgées attisent toutes les convoitises ; en effet, près de la moitié de toutes les dépenses de santé en Europe [2] sont dédié à ces deux secteurs.

Le vieillissement de la population ainsi que l’augmentation des maladies chroniques qui l’accompagne, permet d’envisager une croissance régulière des besoins et par conséquent de l’offre de services. Qui plus est, ce sont deux domaines largement subventionnés par les institutions publiques, permettant aux acteurs commerciaux de compter sur des revenus réguliers et fiables.

L’évolution de ces marchés lucratifs est tirée en particulier par la croissance et la dynamique des plus grands groupes ; cela va dans le sens de la Commission européenne qui souhaite créer des champions européens capables de rivaliser avec les plus grandes entreprises mondiales. Ce n’est donc pas un hasard si les institutions européennes, comme la Banque centrale européenne ou la Banque européenne d’investissement, ont offert des facilités de financement notamment à Korian et à Fresenius.

Cet appui marqué contraste pourtant avec les controverses toujours plus nombreuses, exacerbées depuis le début de la pandémie, sur la situation et les pratiques au sein des opérateurs commerciaux : maltraitance institutionnelle, manque de matériel, prix exorbitants, priorité au profit, etc. Cela soulève la question suivante : doit-on laisser des entreprises, dont l’objectif est le bénéfice financier, prendre soin de notre santé et s’occuper de nous lors de nos vieux jours ? Poser la question, c’est sans doute déjà y répondre…

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un don