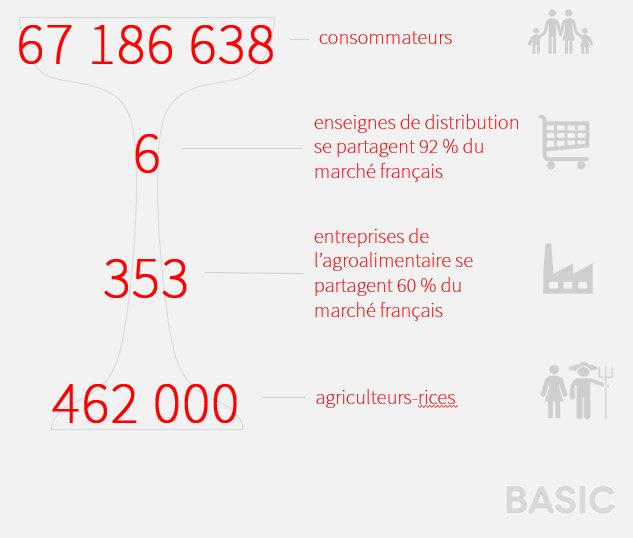

Cette étude met en évidence le poids écrasant de la grande distribution - hypermarchés, supermarchés et supérettes. C’est là que les Français se rendent en majorité pour s’acheter à manger. Alors que le secteur engrangeait 10 % des dépenses alimentaires en 1960, il en absorbe 60 % aujourd’hui.

6 enseignes se partagent 90% du marché

Le secteur des grandes et moyennes surfaces rafle plus de la moitié du chiffre d’affaires globale de la distribution alimentaire, soit 135 milliards d’euros par an. Un chiffre d’affaires que se disputent seulement six enseignes. Auchan, Système U, Carrefour, Casino (qui possède aussi les marques Monoprix, Franprix et Leader Price), Leclerc et Intermarché se partagent 90 % du marché ! Dans l’industrie agro-alimentaire, qui s’est développée en même temps que la grande distribution, le niveau de concentration est moindre mais néanmoins élevé : 353 entreprises se partagent 60 % du marché. Côté emplois, la grande distribution se caractérise par un recours aux temps partiels supérieur à la moyenne, et par des salaires inférieurs. Dans l’industrie agro-alimentaire, le taux recours à l’intérim est très élevé : deux fois plus que la moyenne de l’industrie en général !

Le développement de ces deux secteurs hyper-concentrés a permis de généraliser la vente à grande échelle et à moindre coût. La grande distribution s’appuie pour prospérer sur un décalage de trésorerie qui lui permet de générer des bénéfices : les consommateurs payent comptant alors que les fournisseurs sont réglés avec plusieurs mois de décalage. Elle a en plus pour habitude de se ménager des marges confortables, de 20% à plus de 40% selon les produits. Grâce à ce modèle, la grande distribution peut absorber des hausses de prix agricoles et industriels – répercutant souvent les hausses et rarement les baisses de cours agricoles – en compensant par d’autres produits, tout en lissant les prix pour les consommateurs.

Les agriculteurs ne captent que 6% de la valeur de l’alimentation

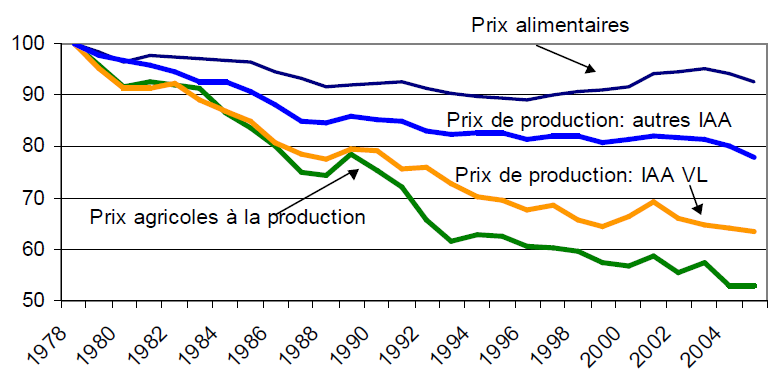

A l’autre extrémités de la chaîne alimentaires, c’est nettement plus difficile : les prix agricoles à la production ont été divisés par deux entre 1980 et 2015. Les agriculteurs ne perçoivent aujourd’hui que 6% de la valeur totale de l’alimentation, une fois déduits leurs coûts de production. Depuis une dizaine d’années, ils doivent faire face à une volatilité croissante des prix des produits agricoles, à cause de la mondialisation des filières et du démantèlement progressif des outils de régulation publique. Avec par exemple des prix garantis, les producteurs pourraient être rémunérés à minima, sans dépendre des coûts internationaux. Quant aux quotas laitiers, supprimés en 2015, ils permettaient de freiner les velléités de surproduction, qui mettent elles-mêmes en périls les prix agricoles... Les trésoreries des agriculteurs, très fragiles, ne peuvent pas affronter l’instabilité croissante des cours agricoles.

IAA = Industries Agroalimentaires / IAA VL = Industries de la Viande et du Lait / Indice 100 en 1978

Les supermarchés et les industriels ont en plus tendance à augmenter leurs marges sur un grand nombre de produits. Pour le lait par exemple, la marge des distributeurs a augmenté de 100% depuis 2001, de 50% pour les industriels et de ... 0% pour les agriculteurs ! En 2016, le revenu moyen des agriculteurs était de 13 000 à 15 000 euros par ménage agricole, avec une grande hétérogénéité selon les régions et les types de production. Selon la Mutuelle sociale agricole, 30% des exploitants ont touché un revenu inférieur à 350 € par mois. Dans ce contexte, leur rémunération est de plus en plus dépendante des subventions publiques. Sans elles, avance l’étude du Basic, 61% des exploitations auraient été en déficit en 2014.

À cette forte dépendance financière des agriculteurs induite par cette concentration intensive, s’ajoutent des « coûts cachés ». En termes de pollution de l’air, l’agriculture française représenterait par exemple 19% des émissions de particules PM10 (diamètre inférieur à 10 μm) et 10% des particules PM2.5 (diamètre inférieur à 2,5 μm). « Le développement de l’obésité, les pollutions croissantes de l’air et de l’eau, l’usage des pesticides et l’impact carbone associés au modèle agricole intensif, entraînent des coûts croissants pour la société qui n’apparaissent pas dans les prix des produits agricoles. Cela biaise la création de valeur économique » , signale l’étude. Le commissariat général au développement durable (CGDD) a estimé en 2011 que les coûts générés par la pollution de l’eau en raison des activités agricoles étaient de l’ordre de 1 à 1,5 milliards d’euros par an.

Nolwenn Weiler