Sur le papier, l’Europe peut se poser en bon élève de la lutte contre le réchauffement climatique. L’Union devrait atteindre et même dépasser ses objectifs de réduction de ses émissions de gaz à effet de serre à l’horizon 2020. De la même manière, beaucoup d’entreprises européennes affichent leur attachement à la cause du climat et se prévalent volontiers de leur supposée exemplarité dans ce domaine, par opposition à leurs concurrents asiatiques ou nord-américaine. Le « Manifeste pour le climat » signé par 39 PDG d’entreprises françaises, et rendu public quelques jours avant la COP21, évoque ainsi une « économie française déjà l’une des plus performantes au monde en matière d’émissions de gaz à effet de serre » et des entreprises hexagonales « engagées depuis plusieurs années déjà dans la lutte contre le changement climatique » et « leaders du monde bas carbone de demain ». Tout va pour le mieux, donc. Du moins à condition de ne pas aller y regarder de trop près.

Car, en réalité, les choses ne sont pas si simples : une proportion importante de nos émissions et de celles de nos entreprises reste « cachée », voire externalisée chez les autres. C’est l’un des enseignements majeurs de l’étude réalisée par l’Observatoire des multinationales et le Basic (Bureau d’analyse sociétale pour une information citoyenne) en novembre dernier à propos des émissions de gaz à effet de serre et des politiques climatiques de dix entreprises françaises sponsors de la COP21, Gaz à effet de serre : doit-on faire confiance aux grands groupes pour sauver le climat ?. Enseignement que viennent confirmer à leur manière deux études à paraître, réalisées d’un côté par le Réseau action climat et de l’autre par l’Ademe et l’Association bilan carbone, sur les émissions indirectes des entreprises françaises.

Sous-traitance

Au cours des deux décennies écoulées, l’Europe a « externalisé » une proportion significative de ses émissions dans le reste du monde, à commencer par la Chine, l’Inde et le Brésil. Les formes que prend cette externalisation, laquelle serait équivalente à 70% des réductions d’émissions officiellement obtenues sur le vieux continent depuis 1990, sont bien connues : la délocalisation progressive de la production industrielle et le recours à des chaînes d’approvisionnement de plus en plus longues et complexes. Nos habits sont fabriqués au Bangladesh avec du coton produit en Ouzbékistan, nos téléphones en Chine avec des minerais venus d’Indonésie ou de RDC, nos haricots verts et nos roses viennent du Kenya. Même une partie de notre lait national est produit par des vaches nourries avec du soja nord- ou sud-américain. Autant de phénomènes qui sont en grande partie liés aux choix économiques des multinationales européennes elles-mêmes… Résultat : aussi bien les consommateurs européens que les entreprises qui les approvisionnent « sous-traitent » une proportion de plus en plus importante de leurs émissions [1].

Le constat vaut aussi, bien entendu, pour la France. Une note publiée par le Commissariat général au développement durable (ministère de l’Environnement) en amont de la COP21 soulignait ainsi que les émissions « importées » représentaient désormais « la moitié de l’empreinte carbone de la consommation de la France ». Les émissions de gaz à effet de serre purement hexagonales ont baissé de 15% depuis 1990. Mais si l’on tient compte de ces émissions cachées, elles ont en réalité légèrement augmenté.

Si toutes les grandes entreprises mondiales ou presque ont affiché leur engagement pour le climat à l’occasion de la COP21, il n’en va pas de même, ou pas au même degré, pour les entreprises à qui elles sous-traitent une grande partie de leur activité, et qui sont généralement à l’abri des regards et des critiques de l’opinion publique et des consommateurs. Deux organisations spécialisées, le CDP (ex Carbon Disclosure Project) et BSR, ont rendu publics en janvier dernier les résultats d’une étude pionnière portant non plus sur les multinationales elles-mêmes, mais directement sur leurs fournisseurs. Elles ont interrogé près de 8000 de ces fournisseurs travaillant pour les grandes marques mondiales. À peine plus de la moitié de ces firmes ont daigné répondre à l’enquête, et moins de la moitié des répondants s’étaient fixés un objectif de réduction de leur empreinte carbone. Il y a encore du travail pour faire passer le message climatique jusqu’aux étages inférieurs des chaînes d’approvisionnement de la mondialisation.

Les multinationales émettent autant que bien des pays

Les conférences internationales sur le climat comme la COP21 se déroulent par définition dans un cadre intergouvernemental : celui des Nations unies. Il y est beaucoup débattu des objectifs de réduction de leurs émissions affichés par les différents pays et de leur degré d’ambition. Mais le Brésil, par exemple, doit-il être seul tenu responsable de « ses » émissions, lorsque l’on sait que celles-ci sont notamment liées aux progrès de la déforestation et de l’agriculture industrielle (soja, bœuf), eux-mêmes fonction des filières agroalimentaires internationales ? Qui est responsable de ces émissions : le Brésil et ses hommes d’affaires, les multinationales de l’agroalimentaire, la grande distribution, ou bien le consommateur européen ou nord-américain ? La même question pourrait être posée à propos de la Chine et de tous les autres pays où les firmes européennes délocalisent depuis des années leur production industrielle.

À l’occasion de la COP21, l’ONG britannique Global Justice Now a montré que les émissions combinées de trois géants de l’agroalimentaire – Cargill (négoce de matières premières alimentaires), Tyson (leader mondial de la viande) et Yara (numéro un mondial des engrais synthétiques) – sont supérieures à celles de bien des pays si l’on tient compte de l’ensemble des émissions associées à leurs activités, et non seulement de celles qu’elles en déclarent. Cargill déclare par exemple 15 millions de tonnes équivalent carbone émises en 2013, mais si l’on tient compte des émissions liées à la culture des matières premières agricoles et à leur usage (par exemple pour l’alimentation animale), Global Justice estime que ces émissions sont plutôt de l’ordre de 145 millions de tonnes – dix fois plus. Soit à peu près les émissions de l’Algérie ou celles des Pays-Bas. Pour Tyson et Yara (5 millions de tonnes déclarées contre 34, et 12,5 millions déclarés contre 75), le rapport est de 1 à 6 ou 7.

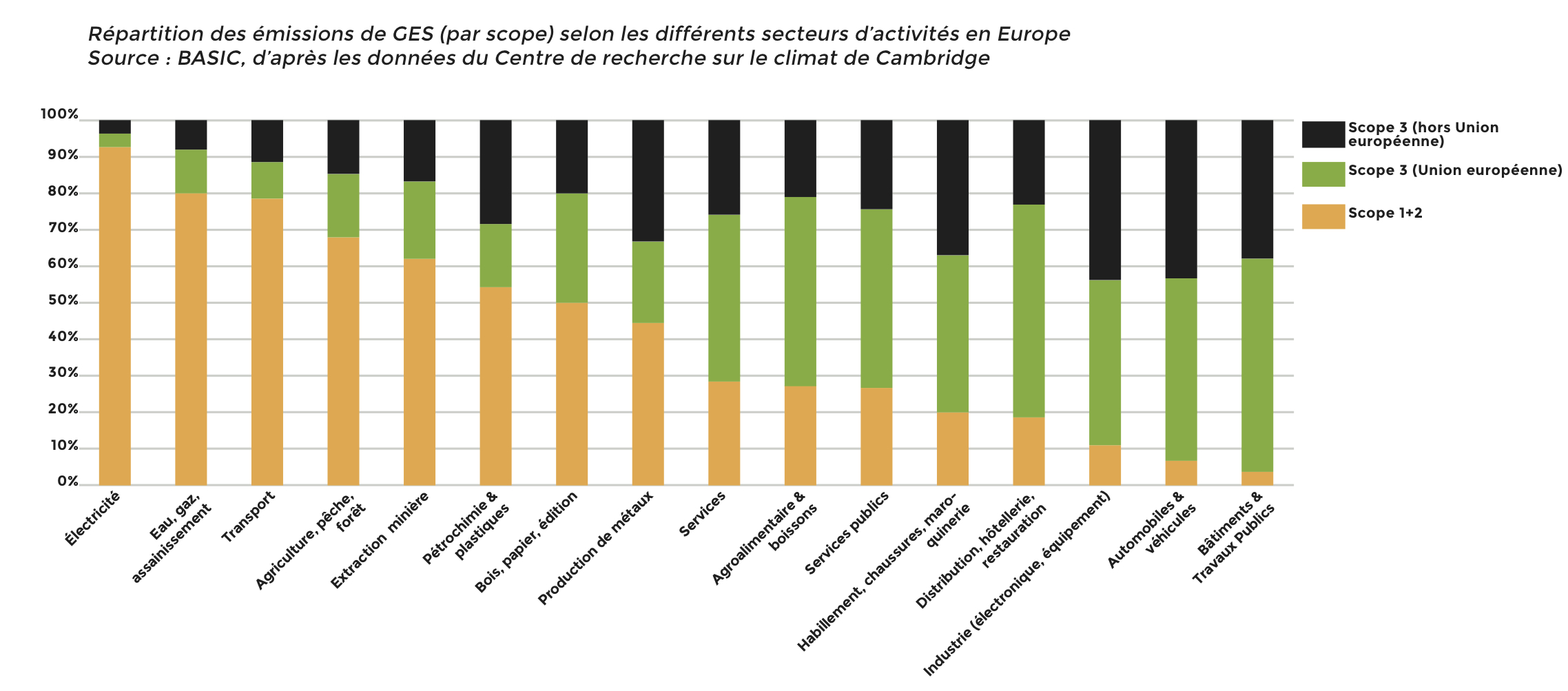

Variations sectorielles

Tous les secteurs économiques ne sont pas concernés au même degré par l’enjeu des « émissions cachées ». Dans le secteur de l’énergie, au moins les choses sont claires : la majorité des émissions sont des émissions directes, au moment de l’extraction ou de la combustion de sources d’énergie comme le charbon, le pétrole et le gaz. En revanche, d’autres secteurs économiques génèrent l’essentiel de leurs émissions de gaz à effet de serre dans l’amont ou dans l’aval de la chaîne de production, en dehors du périmètre spécifique des firmes donneuses d’ordre. Autrement dit : soit au niveau de leurs chaînes d’approvisionnement (la production et le transport de matières premières agricoles ou minérales, de composants, etc.), soit au niveau de l’usage de leurs produits. Le premier cas de figure concerne notamment l’agroalimentaire, la grande distribution ou le textile. Le second, l’automobile, les matériaux de construction ou encore la finance.

Pour les entreprises de ces secteurs, la production proprement dite ne représente qu’une proportion modeste, voire infime, de leur impact climatique. Chez Renault, par exemple, la fabrication des voitures compte pour seulement 1,5% de l’impact climatique global du groupe ; l’essentiel de cet impact est indirect, notamment (pour les trois quarts) au niveau de la combustion d’essence lors de l’utilisation de ces véhicules. Même ordre de grandeur pour Michelin : le seul usage des pneumatiques produits par l’entreprise représente une proportion écrasante (entre 87 et 92%) de ses émissions. Chez Carrefour ou Pernod-Ricard, en revanche, c’est l’amont, c’est-à-dire la production et le transport des produits vendus dans ses rayons, qui représente l’essentiel (entre 60 et 70%) de leurs émissions, l’aval (usage des produits) autour de 20-25%, et les activités propres seulement entre 10 et 15%. Pour un groupe comme Kering (ex PPR), enfin, l’amont représente plus de 80% des émissions [2].

Certes, dans beaucoup de ces secteurs, comme le luxe ou les cosmétiques, les émissions réelles des entreprises – cachées ou non – apparaissent relativement modestes par comparaison avec celles du principal responsable des émissions globales de gaz à effet de serre : le secteur des énergies fossiles (charbon, pétrole, gaz). L’impact climatique « indirect » d’activités comme l’automobile ou la finance est néanmoins significatif, voire très significatif, de par ses liens avec l’extraction et la consommation d’énergie. L’empreinte carbone « complète » d’une banque comme BNP Paribas ou le Crédit agricole sera par exemple largement supérieure même à celle d’un producteur d’électricité, en raison de leurs investissements dans le pétrole, le charbon et le gaz se chiffrant en milliards d’euros. Celle du Crédit agricole, par exemple, représente pas moins du tiers des émissions territoriales françaises. La part de responsabilité de l’agriculture industrielle dans la crise climatique n’est pas non plus négligeable. Selon certaines études, les émissions liées aux systèmes alimentaires représentent entre 19 et 29% des émissions globales de gaz à effet de serre. Soit l’équivalent des émissions combinées de la Chine et de l’Inde.

Un impact climatique très mal pris en compte

Tout le monde sait que nous vivons dans une économie mondialisée. On pourrait donc croire que la réalité des « émissions indirectes » est bien connue, bien étudiée, et que les entreprises en tiennent compte dans les mesures qu’elles mettent en place afin de réduire leur impact climatique. En réalité, on en est encore loin. Certes, depuis quelques années, de plus en plus de firmes déclarent des émissions indirectes – dites de « scope 3 » [3] – mais souvent de manière partielle et sans réelle cohérence. Et seule une minorité d’entre elles ont pris des engagements concrets en matière de réduction de la totalité de ces émissions. Dans certains cas, ces émissions indirectes sont sous-estimées à un point presque ridicule, comme lorsque les banques françaises comme BNP Paribas ou le Crédit agricole n’évoquent, au titre de son impact climatique indirect, que les émissions de gaz à effet de serre occasionnées par les déplacements en voiture de ses salariés – une fraction infime de celles occasionnées par leurs financements dans le secteur des énergies fossiles. De la même manière, en 2013, Cargill déclarait que ses émissions de « scope 3 » représentaient seulement 0,31% de son impact climatique – contre 90% selon Global Justice Now.

De manière générale, les obligations des entreprises en termes de déclaration de leurs émissions de gaz à effet de serre restent relativement modestes, ce qui entraîne des problèmes de cohérence, de lisibilité, d’accessibilité et de contrôle de l’information qu’elles fournissent, comme nous l’avions constaté en préparant notre rapport conjoint avec le Basic. Mais c’est pour les émissions de « scope 3 » que la situation est la pire : leur prise en compte et les méthodes pour les comptabiliser restent largement à la discrétion des entreprises. En France, par exemple, la déclaration de leurs émissions directes est obligatoire pour les entreprises depuis 2010, mais pour les émissions indirectes, elle n’est que « recommandée ». La mise en œuvre de la loi sur la transition énergétique (en son article 173 qui porte sur la transparence des émissions de gaz à effet de serre des entreprises et des portefeuilles d’investissement) aurait pu être une opportunité de remédier à ces lacunes, en rendant la déclaration du « scope 3 » obligatoire au moins pour les postes les plus importants. D’après les ONG mobilisées sur la question, le projet de décret d’application relatif à la partie pertinente de cet article en reste à une conception restrictive de l’impact climatique des entreprises, en passant largement sous silence la problématique des émissions cachées. Et si une firme ne mesure et ne déclare pas les émissions indirectes occasionnées par ses activités de manière vérifiable, comment espérer qu’elle puisse agir efficacement pour réduire réellement son impact climatique global, au lieu de simplement l’externaliser ?

Responsabilité

L’excuse avancée par certaines entreprises est que mesurer les émissions de gaz à effet de serre sur toute leur chaîne de production serait trop difficile. Pourtant, plusieurs groupes, grands et petits, le font déjà de manière plus ou moins complète, comme Accor, Kering, L’Oréal, Michelin et Renault [4]. Une banque comme BNP Paribas déclare ne pas pouvoir encore publier d’évaluation des émissions indirectes liées à ses financements en raison de la « complexité » du calcul et des « incertitudes » liées à l’accès aux données pertinentes. Pourtant, certains de ses concurrents du secteur financier ont déjà été en mesure de le faire...

Autre point de débat : les difficultés liées aux doubles comptages. Par exemple, les émissions de gaz à effet de serre de la combustion d’un litre d’essence pourront être assignées à la fois au groupe pétrolier qui l’aura extrait et raffiné, au fabricant de l’automobile où il sera brûlé, et à l’entreprise qui emploie le salarié utilisant ce véhicule pour aller travailler. Ce qui pourrait soulever des questions si un jour est introduit une fiscalité sur les émissions de carbone... Mais l’enjeu est surtout que ces trois entreprises identifient et assument leur part de responsabilité, afin d’agir efficacement pour réduire réellement ces émissions, au lieu de simplement les déplacer ailleurs. L’imbrication des responsabilités signale bien que nous avons affaire à des problèmes structurels, et que lutter efficacement contre le changement climatique nécessite de s’y attaquer, plutôt que de laisser chacun trouver séparément un expédient pour se dédouaner, avec le risque que la réduction ne soit qu’apparente. La comptabilisation des émissions indirectes a d’ailleurs aussi un intérêt pour les entreprises elles-mêmes, au-delà des interpellations de la société civile et des pouvoirs publics. Elle leur permet en particulier de mieux connaître les « risques carbone » associés à leur modèle de production, et de s’assurer de leur compatibilité – ou incompatibilité – avec un « monde bas carbone ».

Au fond, l’enjeu des émissions « cachées » des entreprises se rattache à d’autres problématiques classiques de la responsabilité des multinationales. L’internationalisation de leurs activités et de leurs chaînes de production a trop souvent été pour elles une opportunité ou une excuse pour diluer leur responsabilité sociale, environnementale ou juridique en « déléguant » à d’autres, ou en localisant dans des pays tiers, les aspects les moins plaisants de leurs activités. Sans réelle prise en compte de la totalité de leur impact sur le climat, les firmes françaises et européennes risquent fort d’en faire de même pour les émissions de gaz à effet de serre. Et du même coup, de mettre en doute notre prétendue exemplarité dans ce domaine.

Olivier Petitjean

—

Photos : Nicholas D. CC