Stellantis est désormais un nom à retenir parmi les grandes multinationales automobiles. Il est issu de la fusion de deux constructeurs européens majeurs, PSA et FCA, c’est-à-dire Peugeot et Fiat.

L’opération a été annoncée dès le 30 octobre 2019. Ensuite, les équipes des deux entreprises ont planché durant un an sur un accord qui puisse être acceptable pour les deux parties. Ce dernier a été proposé aux actionnaires et aux autorités européennes de concurrence qui l’ont approuvé. Stellantis a vu la jour ce 16 janvier 2021.

Officiellement, c’est FCA, basé à Amsterdam, qui reprend PSA. L’échange se déroule sur base de 1,7452 actions de FCA pour une action de PSA [1]. Mais le but est d’obtenir une parité totale 50%-50%. Le titre est coté sur les Bourses de New York (Wall Street), de Milan et de Paris-Amsterdam-Bruxelles (Euronext).

Le choix du nom est particulier, car il est issu du latin stello qui signifie « briller d’étoiles ». Et les superlatifs volent pour décrire la naissance de ce mégagroupe. John Elkaan, le représentant de la famille Agnelli qui contrôlait Fiat, s’écrie qu’il s’agit d’une « fusion historique », prédisant [2] : « Nous jouerons un rôle de premier plan au cours de la prochaine décennie… » Louis Gallois, l’ancien président du conseil de surveillance de PSA affirme pour sa part [3] : « Nous vivons la plus grande fusion dans l’industrie automobile depuis son origine. »

Mais les étoiles annoncées risquent de tourner autour des têtes de salariés groggys, quand ils seront confrontés aux conséquences concrètes de l’opération.

De quelle couleur sera la nouvelle géante ?

Stellantis s’installe clairement à la troisième ou quatrième place du secteur automobile. En 2019, s’il avait existé, le groupe aurait vendu 8,453 millions de véhicules, dont 3,878 pour PSA et 4,575 pour FCA. C’est derrière Volkswagen (10,956 millions), Toyota (10,74 millions) et l’Alliance Renault-Nissan-Mitsubishi Motors (10,18 millions), pour autant que celle-ci fonctionne réellement comme un groupe, et au coude à coude avec General Motors (7,718 millions en 2019, mais 8,384 millions en 2018) [4].

C’est clairement un titan au pays des voitures. Sa base est européenne, mais il dispose de solides installations en Amérique, au nord comme au sud. Il opère à partir de 14 marques différentes : Peugeot, Citroën, DS, Opel, Vauxhall (issues du Groupe PSA) et Fiat, Alfa Romeo, Lancia, Abarth, Maserati, Chrysler, Jeep, Dodge, RAM (issues du Groupe FCA). Les dirigeants n’escomptent pas en supprimer une, du moins à court terme.

PSA possède 18 usines d’assemblage, 13 unités produisant des composants, essentiellement des moteurs, des transmissions et des boîtes de vitesse, et 5 centres de recherche. En outre, il participe à 7 joint-ventures dans la fabrication de véhicules, dont certaines sont importantes (Kolin avec Toyota, Sevelsud avec FCA et DCPA avec le constructeur chinois Dongfeng), et réalisent des modèles à partir d’accords de coopération où des sites fournissent des voitures supplémentaires en fonction des ventes [5]. FCA, pour sa part, apporte 94 sites de production industrielle et 39 centres de recherche [6].

Au total, Stellantis devrait comptabiliser un chiffre d’affaires de 163 milliards d’euros, derrière Volkswagen (253 milliards), Toyota (245 milliards) et Daimler (173 milliards) [7]. Il emploiera quelque 292 000 salariés, 115 000 venant du groupe Peugeot et 177 000 de Fiat-Chrysler [8]. Fin 2019, la capitalisation boursière des deux firmes, soit la valeur totale des actions placées en Bourse, s’élevait à quelque 40 milliards d’euros, loin derrière Toyota (206 milliards), Volkswagen (88 milliards), Daimler (53 milliards) ou même BMW et General Motors (47 milliards tous deux), et Honda (46 milliards) [9]. Début février 2021, ce montant n’avait progressé qu’à 42 milliards, avec une tendance à la baisse depuis la mise sur le marché des nouvelles parts de capital [10].

Le nouveau groupe, uni à parités égales, présente la physionomie suivante.

La nouvelle structure a pour vocation de se consacrer quasi exclusivement à la production des véhicules du futur et d’y consacrer l’essentiel des investissements. Dès lors, Fiat a promis de vendre sa filiale robotique, Comau [11], dont le chiffre d‘affaires évalué se monte à plus d’un milliard d’euros et qui occupe 9000 salariés environ. Cette firme créée en 1973 a installé le parc de machines et d’automates dans de nombreuses usines italiennes d’assemblage. Elle a dernièrement refondé à l’aide de 187 robots l’équipement du site Mirafiori à Turin pour lui permettre de monter des batteries électriques sur les nouvelles Fiat 500. La tôlerie a également été mise en adéquation pour ce projet [12]. Mais la direction estime préférable de se détacher de ce secteur pour lui permettre d’approvisionner d’autres constructeurs et de ne pas consacrer les capitaux nécessaires à son développement. Avant la pandémie, elle escomptait que cette cession lui rapporterait entre 1,5 et 2 millions d’euros.

Pour sa part, PSA a décidé de se séparer de Faurecia, sa société spécialisée dans la production de composants automobiles et dont il détient le contrôle du capital, avec 46,3% des parts, mais 63% des droits de vote [13]. Cette participation résulte de la volonté ancienne des firmes automobiles de posséder l’entièreté de la chaîne de fabrication. En outre, la filiale n’a cessé de s’agrandir en fusionnant ou en rachetant d’autres équipementiers : Bernard Faure, Sommer-Allibert… Aujourd’hui, les géants de la voiture ont abandonné les départements réalisant des pièces à des sous-traitants, à l’exception de ce qui caractérise un bolide, le moteur, la transmission, voire la boîte de vitesse. En 2018, le dernier d’entre eux à céder sa filiale n’était autre que Fiat qui a vendu Magneti Marelli pour 5,8 milliards d’euros. Avant l’arrivée du Covid-19, les analystes pensaient que Peugeot pouvait retirer 2,7 milliards d’euros de cette transaction [14].

Avec ses projets de cession, la Commission européenne n’a pas trouvé grand-chose à redire à la fusion. Sa seule inquiétude portait sur le marché des petits véhicules utilitaires légers où les parts des deux constructeurs cumulés étaient importantes, voire même très élevées, dans certains pays [15]. Les autorités de la concurrence craignaient alors une hausse des prix pour les clients. Elles ont donc proposé deux aménagements : d’abord, dans l’accord qui lie Peugeot et Toyota, par lequel le premier produit les automobiles que vend le second ; il est demandé que la proportion allouée à la firme japonaise soit augmentée ; ensuite, pour les réparations et entretiens de ces véhicules, il doit être possible aux concurrents d’avoir accès aisément aux réseaux conjoints de FCA et de PSA [16].

Après le feu vert donné par la Commission, les principaux actionnaires des deux multinationales n’ont plus eu qu’à avaliser le projet, Stellantis était né.

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un donUn petit coin de paradis… fiscal

Même si les centres opérationnels demeurent en France, en Italie et aux États-Unis, le nouveau groupe a installé ses quartiers généraux à Lijnden, à quelques encablures de Schiphol, l’aéroport international d’Amsterdam. En fait, il a repris les installations de FCA, qui, suite à la fusion entre Fiat et Chrysler en 2014 [17], avait choisi la capitale néerlandaise comme port d’attache. Il avait également établi sa direction financière à Londres. Cette fois, Brexit oblige, tout sera concentré aux Pays-Bas.

Stellantis n’est pas le premier holding à fixer sa base dans la capitale néerlandaise. L’Alliance Renault-Nissan-Mitsubishi Motors y a aussi placé son centre névralgique, tout comme EADS, le géant européen de l’aéronautique qui produit les Airbus, et bien d’autres. Mais qu’est-ce qui pousse ces multinationales à opter pour le nord de l’Europe pour y loger leur siège social ?

Certes, les Pays-Bas forment généralement un emplacement plutôt neutre par rapport à des conglomérats aux influences françaises, allemandes, italiennes, britanniques… Mais c’est loin d’être le seul atout. Et ce n’est certainement pas le principal.

En fait, l’État néerlandais a organisé un véritable parc d’attractions à l’intention des grands groupes financiers. En tout premier lieu, il est aux petits soins pour ces investisseurs. Il fournit une aide juridique et une simplification administrative permettant d’enregistrer rapidement la nouvelle société.

Un des aspects les plus intéressants de la législation batave est la procédure de tax ruling pour les sociétés financières. L’entreprise négocie avec l’administration le niveau d’impôt qu’elle paiera durant les cinq ou dix ans à venir, peu importe les modifications de taux qui pourraient intervenir par la suite. Auparavant, l’opacité complète était assurée. Avec les différents scandales, les Pays-Bas publient les accords obtenus, mais en taisant le nom des firmes impliquées [18]. Ils sont aussi tenus de répondre aux autres États qui demanderaient des renseignements sur certains arrangements avec des firmes opérant chez eux.

La Commission européenne considère ce système comme une aide publique déguisée. Elle a interpelé le gouvernement de La Haye sur ce point et l’a condamné dans l’un des cas d’avantages fiscaux. Immédiatement, le pouvoir néerlandais a interjeté appel de cette décision devant la Cour de Justice européenne [19]. L’affaire est en attente.

Mais le système qui attire tous les groupes multinationaux européens est celui qui exonère de toute taxe les dividendes et les plus-values provenant des filiales. Ceci vaut pour les relations entre sociétés mères et leurs succursales en Europe. Mais depuis 2018, cela s’applique aussi pour les États avec lesquels un traité bilatéral a été signé avec La Haye. Cela représente un peu moins d’une centaine de pays [20]. Mais, même si un tel pacte n’existe pas, la firme peut encore bénéficier d’une réduction d’impôt. Il suffit que celle-ci montre qu’elle a des activités réelles sur le sol néerlandais, que ce n’est pas une coquille vide.

En outre, les pouvoirs publics ont mis en place à partir de 2018 une innovative box (une boîte à innovations), permettant aux firmes de ne payer un impôt sur les bénéfices tirés des brevets ou autres formes de propriété intellectuelle de 7% (9% à partir de 2021), contre 20 à 30% ailleurs. Aux Pays-Bas, cette taxe sur les profits s’élève à 25%. Mais elle a été abaissée à 21,5% à partir de 2021. Ce mécanisme d’optimisation fiscale a été largement mis à profit par les géants des technologies : en effet, il suffit de facturer aux filiales sous forme de redevance le droit d’utiliser la marque ou autre particularité du groupe [21]. Et les fonds glissent naturellement vers le paradis néerlandais, où ils sont peu taxés.

Lancé dans une course pour définir la voiture de demain, électrique, autonome, connectée, Stellantis va pouvoir utiliser à loisir toutes ces dispositions fiscales pour récolter à l’avantage de ses actionnaires les fruits de ces innovations.

Deux familles en or et en argent

La parité complète s’impose entre les deux groupes, car chacun est contrôlé et dirigé par une ancienne famille industrielle européenne, les Peugeot et les Agnelli. Aucune des deux ne veut abandonner la mise et, si elles projettent de s’associer, c’est par nécessité pour résister face à des concurrents de plus en plus puissants.

L’origine dynastique des Peugeot remonte au XVIIIe siècle, lorsque Jean-Pierre est recensé comme meunier à Hérimoncourt, au sud-est de Montbéliard. Il y dirige une entreprise de teinturerie et de meunerie d’huiles et de céréales. En 1810, ses deux fils aînés investissent dans la métallurgie, pendant que deux autres développent l’activité textile. En 1885, c’est Armand qui lance la firme dans la production de bicyclettes. Six ans plus tard, il s’associe à Émile Levassor, qui fabrique des moteurs sous licence Daimler, et sort la première automobile. L’usine principale est, dès 1897, celle d’Audincourt, quasiment dans les faubourgs de Montbéliard. Elle est déplacée en 1912 à Sochaux, qui deviendra le centre industriel historique du constructeur.

La compagnie devient une des premières parmi les sociétés françaises ainsi que parmi les multinationales du secteur. En 1974, elle prend une participation dans Citroën, moribond. Puis, elle en prend le contrôle intégral deux ans plus tard. En 1978, elle acquiert les actifs européens de Chrysler. Cela signifie une unité de production à Poissy sous la marque Simca, une autre à Madrid et une troisième à Ryton en Angleterre. En 2017, elle rachète la filiale de General Motors sur le vieux continent, soit Opel (et Vauxhall en Grande-Bretagne). En 2019, PSA, (Peugeot société anonyme) est le dixième constructeur mondial en ce qui concerne la vente de véhicules [22].

Pour sa part, la famille Agnelli trouve ses origines chez des seigneurs féodaux comme les comtes de Loreto avant le Xe siècle, connus sous le nom de Nielli d’Alba, une région au sud de l’actuel Piémont. Mais, au XVIIIe siècle, une erreur d’écriture a transformé leur nom en Agnelli. Ce sont des propriétaires terriens, lorsque Giovanni, passionné de mécanique, se lance dans des tentatives infructueuses d’entreprises dans ce secteur. En 1896, il s’installe à Turin et, trois ans plus tard, fonde Fiat [23].

En 1915, il érige à Lingotto ses installations d’inspiration fordienne. En 1936, il ira encore plus loin essayant de reproduire le complexe River Rouge de Dearborn de Ford à Mirafiori, toujours au sud de Turin. Il s’impose comme le principal producteur de véhicules dans la péninsule. Il se diversifie dans d’autres activités mécaniques et même dans la presse, La Stampa, ou le football, la Juventus reprise en 1923. Il prendra la carte de membre du parti national fasciste en 1932. Il meurt en 1945.

Ses successeurs sont ses petits-fils, Gianni, dit L’Avocato, parce qu’il a suivi des études de droit (mais jamais exercé), et Umberto. Ils sont trop jeunes pour diriger. C’est donc Vittorio Valletta qui assure la « régence ». Dès la reprise après la guerre, les dirigeants de Fiat collaborent avec la CIA entre autres pour empêcher que le parti communiste italien, le plus puissant à l’époque en Europe occidentale, d’accéder au gouvernement de Rome.

En 1966, Gianni devient président de Fiat et prend les rênes du conglomérat. Il avait épousé treize ans plus tôt la princesse Marella Caracciolo di Castagneto. Il prend une dimension internationale, étant un des fondateurs en 1973 de la Trilatérale, ce club d’hommes influents de la Triade (Europe, Amérique du Nord, Japon) [24]. Dix ans plus tard, il est l’un des inspirateurs de la Table ronde des industriels européens, ce lobby d’une cinquantaine de dirigeants de multinationales qui a eu une telle importance dans la construction européenne.

Il rachète progressivement tous les concurrents de la péninsule : Autobianchi en 1968, Lancia en 1969, Abarth en 1971, Alfa Romeo en 1986 au nez et à la barbe de Ford, Maserati en 1987. En 1969, Fiat acquiert 50% de Ferrari. Vingt ans plus tard, la spécialiste de formule un devient une filiale du groupe turinois.

Gianni meurt en 2003. Son frère Umberto lui succède, mais pour un an seulement, car il décède à son tour. À ce moment, aucun héritier n’est en mesure de diriger la structure. La famille est obligée de recourir à un manager indépendant, Sergio Marchionne, administrateur délégué de Fiat de 2004 jusqu’à sa mort, en 2018. C’est progressivement John Elkann, petit-fils de Gianni [25], qui reprendra le flambeau dynastique, devenant président de la célèbre marque en 2010.

À partir de 2009, le constructeur italien reprend Chrysler, quasiment en faillite. En 2014, ce dernier est totalement intégré et la société change de nom en FCA (Fiat Chrysler Automobiles). En 2019, il se classe au huitième rang des constructeurs mondiaux en termes de ventes mondiales [26].

Ces deux familles de notables au rayonnement international ont donc une longue tradition industrielle derrière eux. Il n’est pas aisé de les réunir dans un même projet qui les lie pour l’avenir à parités égales.

Le grand théâtre des négociations

Ce n’est pas faute d’essayer. Depuis des lustres, on évoque leur association. Mais, à chaque fois, les rumeurs sont démenties. Dès 1978, ils fondent une nouvelle société ensemble, Sevel [27], pour réaliser des véhicules utilitaires et des monospaces légers. Ils installent une usine pour les fabriquer à Atessa dans les Abruzzes. Ensuite, ils se les répartissent en modèles Fiat, Peugeot ou Citroën. Les premières automobiles sortent en 1981.

L’expérience est un succès, car elle permet de produire en diminuant les coûts de production sur un volume de plus de 200 000 voitures [28] (ce qui n’aurait pas été possible si les deux firmes avaient investi séparément), que les deux compères lancent en 1993 une petite sœur à Hordain, près de Valencienne, intitulée Sevel Nord. L’entité française est managée par Peugeot, pendant que le site italien est géré par Fiat. Mais, en 2011, le groupe turinois, embarqué dans la reprise de Chrysler, ne juge plus la filiale nordiste nécessaire. Il se retire, laissant PSA le soin de trouver un partenaire ou de fermer l’entité. C’est la première solution qui est choisie avec l’arrivée de commandes pour Toyota.

Plusieurs manœuvres de rapprochement sont tentées ensuite, notamment en 2009 et en 2014. Sans succès. Mais la situation change. D’abord, il y a la crise économique, qui affecte les deux multinationales. Fiat est embourbé dans les dettes après la reprise de Chrysler. PSA est quasiment acculé à la faillite en 2013. Il ne doit sa survie qu’à l’apport de capitaux venant de l’État français et de son partenaire chinois Dongfeng. De ce fait, la famille Peugeot n’est déjà plus seul maître à bord. Lors des discussions à l’intérieur du holding familial, certains plaidaient pour abandonner l’automobile.

Ensuite, il y a les mutations technologiques qui doivent apporter la voiture du futur comme un produit électrique, donc théoriquement peu polluant, autonome, capable de se diriger sans pilote, et connecté, pour pouvoir se diriger dans un espace déterminé. Cela nécessite d’énormes investissements et des connaissances que ne maîtrisent pas habituellement les constructeurs.

À partir de juillet 2018, les négociations secrètes entre les deux groupes reprennent. Elles s’intensifient même. Le 1er avril 2019, les deux firmes acceptent de s’échanger les informations confidentielles pour envisager concrètement la coopération [29]. Les réunions entre collaborateurs se multiplient.

Seulement, parallèlement, John Elkaan et Carlos Ghosn, le tout-puissant patron de Renault, prennent contact également [30]. Les Agnelli semblent davantage demandeurs d’une alliance. Ils y tiennent absolument, peu importe les conséquences. L’ancien directeur général, Sergio Marchionne, en était convaincu : seuls les plus puissants subsisteront dans l’industrie automobile. En 2015, il essaie d’entamer une fusion avec General Motors, mais la firme de Detroit fait la sourde oreille.

Les pourparlers avec Renault aboutissent en premier. Le 27 mai 2019, FCA propose officiellement une intégration des deux groupes. Sans doute, les Agnelli voient le cours de l’entreprise française s’effondrer suite à l’arrestation de son patron au Japon et son incarcération [31]. Ils pensent obtenir un accord avantageux avec cette firme à la tête de l’Alliance. C’est une véritable opportunité.

Les termes avancés par FCA sont particuliers, car ils ressemblent comme deux gouttes d’eau à ceux qui seront conclus plus tard avec PSA. En effet, la fusion doit être à parités égales, avec le même nombre d’administrateurs, cinq chacun. John Elkann aurait la présidence et Dominique Senard, le PDG qui a succédé à Carlos Ghosn, le poste de directeur général, donc le patron exécutif de la structure [32]. La société issue de l’accord serait installée à Amsterdam. Les actionnaires du constructeur italien bénéficieront d’un dividende exceptionnel pour compenser l’écart de valorisation boursière entre les deux conglomérats. Le but affiché est de mettre en commun les capitaux nécessaires pour investir dans la voiture de demain. Il n’y aurait pas de fermeture d’usines, promet-on.

Carlos Tavares, le président de PSA et ancien numéro deux de Renault avant de se faire larguer par le roi soleil de l’époque, l’autre Carlos [33], est outré. De suite, il rédige un mémo qui fait le tour de Paris, de quoi mettre de l’huile sur le feu. Il y est écrit effectivement : « La valorisation actuelle de Renault explique en grande partie l’intérêt de Fiat pour une fusion. » De ce fait, l’opération est qualifiée de « prise de contrôle virtuelle de Renault par Fiat » [34].

Mais surtout les dirigeants de l’ancienne régie ne parlent pas de ces discussions avec leurs partenaires de l’Alliance. Nissan apprend la nouvelle par Fiat la veille du jour de l’officialisation des fiançailles [35]. C’est la douche froide à Yokohama. Depuis les accusations de malversations financières contre l’ancien patron, Carlos Ghosn, les tensions s’accroissent avec Renault. Ne pas être tenu au courant des négociations en cours avec FCA, ce qui manifestement déséquilibrerait encore un peu davantage l’Alliance, ne plaît pas du tout aux responsables japonais. Diplomatiquement, ils demandent à étudier le dossier avant de se prononcer.

Comprenant que leur partenariat avec Nissan est en danger, les représentants de l’État français, principal actionnaire de Renault, même s’ils sont favorables au projet avec le groupe turinois, exigent un peu de temps pour réfléchir aux conséquences d’une telle initiative. Mais ce qui intéresse les Agnelli dans l’opération, c’est justement la percée possible sur l’immense marché asiatique lucratif et en plein développement qu’offrent aussi bien Nissan que Mitsubishi Motors [36]. La multinationale turinoise est peu présente dans ces territoires.

Fiat presse donc les dirigeants français à prendre position. Le 30 mai, les négociateurs italiens lancent un ultimatum [37] : « L’offre de FCA n’est pas négociable. (…) Cette proposition semble équitable, elle a été approuvée par le conseil d’administration. C’est à prendre ou à laisser, et rapidement ! » Il est probable que les responsables piémontais se sont rendu compte que Nissan allait refuser l’accord, puisque leurs managers avaient été tenus soigneusement à l’écart du projet. De plus, leur firme allait être minorisée au sein du nouveau groupe tentaculaire, au moment où celle-ci exige une revalorisation au sein de l’Alliance, considérant qu’elle en est le principal noyau, alors qu’au niveau du capital c’est Renault le propriétaire. Or, sans l’apport nippon, l’association est beaucoup moins intéressante pour Turin.

L’État français essaie de tergiverser et demande des délais supplémentaires. Mais rien n’y fait. Fiat annonce le 6 juin que l’offre ne tient plus.

Carlos Tavares en profite. Il réanime les contacts avec Turin. Auparavant, les querelles de clocher dominaient encore les négociations. « Ni les Peugeot ni les Agnelli ne voulaient céder leur affaire », explique une personne participant aux pourparlers [38]. Ils n’étaient ni d’accord sur la valorisation de leur entreprise ni d’accord sur le futur contrôle du nouvel ensemble. Mais, cette fois, le patron portugais de Peugeot ne veut plus rien entendre. Il faut aboutir.

Les deux groupes mettent en route leurs experts financiers pour résoudre toutes les difficultés éventuelles dès juillet. Ainsi, Erik Maris de Messier Maris & Associés [39] et la banque américaine Morgan Stanley représentent Peugeot, tandis que Alain Minc et Goldman Sachs négocient pour FCA [40]. Le 27 octobre, lors d’une entrevue entre Carlos Tavares et John Elkann, les deux firmes acceptent l’idée d’une fusion à parités égales et la distribution d’un dividende exceptionnel aux actionnaires après la vente des filiales Comau et Faurecia [41].

Le 17 décembre, l’annonce de l’intégration future des deux groupes est officialisée. Ceux-ci se donnent un an pour finaliser l’accord et pour présenter le projet aux autorités de la concurrence. Peugeot accepte de racheter une partie de la participation de Dongfeng dans le constructeur français [42]. Ce même jour, les deux conseils d’administration approuvent les termes du partenariat [43].

Finalement, le processus aboutit au dépôt du plan de fusion le 20 novembre 2020. Un mois plus tard, la Commission renvoie son avis favorable. Les actionnaires de deux multinationales se déclarent sans surprise partisans de l’opération, le 4 janvier 2021. Celle-ci peut donc se conclure dans la création de Stellantis le 16 janvier 2021.

Un contrôle vraiment paritaire ?

Les deux partenaires ont fortement insisté sur le caractère équilibré de l’entité issue de la fusion. Il n’y aurait pas d’avantages pour une famille par rapport à l’autre. Elles auraient toutes deux un pouvoir quasi équivalent, aussi bien dans le capital que dans les organes de direction.

En fait, l’inégalité apparaît dès que l’on consulte ce qui est le nouvel actionnariat de Stellantis. Le tableau 1 reproduit l’évolution de celui-ci des deux groupes intégrés à la nouvelle structure.

Tableau 1. Actionnariat de PSA et de FCA en 2019 et de Stellantis en 2021 (en %)

| Exor | 28,7 | 14,4 | |

| Peugeot | 12,2 | 7,2 | |

| Dongfeng | 12,2 | 5,6 | |

| État français (BPI) | 12,2 | 6,2 | |

| Autres | 63,3 | 71,3 | 66,6 |

| Total | 100,0 | 100,0 | 100,0 |

Sources : PSA, document d’enregistrement universel 2019, p.301, FCA, Annual Report and Form 20-F 2019, p.19, et PSA FCA – EU Prospectus, 20 novembre 2020, p.231.

Il est très clair de cet aperçu que l’actionnaire principal sera la famille Agnelli qui contrôle le holding Exor à 53%44. Celui-ci est le bras industriel actif de la dynastie. Fondé en 1927 sous le nom d’Istituto Finanziario Industriale (Institut financier italien ou IFI), il prendra le nom actuel en 1993.

Le tableau 2 reprend ses principales participations.

Tableau 2. Principales participations du groupe Exor en 2019 (en %)

| Firme | Secteur | Parts | Droits de vote | % du total |

|---|---|---|---|---|

| PartnerRe | assurances | 100,0 | 97,2 | 30,0 |

| Ferrari | automobile de luxe | 22,9 | 35,8 | 24,6 |

| FCA | automobile | 28,7 | 42,4 | 22,2 |

| CNH Industrial | machines, véhicules utilitaires | 26,9 | 42,2 | 13,5 |

| Juventus | football | 63,8 | 63,8 | 4,0 |

| The Economist | presse | 43,4 | 20,0 | 1,2 |

| Autres | 4,5 | |||

| 100,0 |

Source : Exor, Rapport annuel 2019, p.6.

Cela va de l’assurance à l’automobile et à la construction de machines en passant par la presse et le football. À chaque fois, Exor est clairement le propriétaire de référence, assurant le contrôle total sur ces entreprises. Le holding a son siège social également à Amsterdam. Grâce au dividende extra obtenu avec la fusion, il est en train de placer ses fonds dans l’habillement de luxe. Il a ainsi pris 24% de la firme Christian Louboutin, spécialisée dans la chaussure, pour un montant de 541 millions d’euros. Il détient une part équivalente aux fondateurs [44].

En 1984, Gianni a réuni les intérêts de la famille, composée d’une centaine de représentants, dans une société en commandite limitée [45], la Giovanni Agnelli B.V., installée à la même adresse qu’Exor. C’est cette firme qui détient les 53% de la famille dans cette dernière. La dynastie est divisée en deux branches principales : les Agnelli proprement dits, descendants d’Edoardo Agnelli et de Virginia Bourbon del Monte, qui détiennent près de 72% des parts (dont 38% pour John Elkann) ; les Nasi, descendants de Carlo Nasi et Aniceta Agnelli, qui en possèdent 21% ; le reste étant un autocontrôle (pour 6%) et la propriété de la Fondation Giovanni Agnelli (pour 1%). John Elkann est le président des deux entités.

Pour sa part, la famille Peugeot est représentée officiellement aussi par un holding, le groupe FFP (anciennement Société foncière financière et de participation) [46]. À côté de la participation dans PSA, cette compagnie conserve également 5% de SEB (Société d’Emboutissage de Bourgogne), leader mondial du petit équipement domestique, 0,7% de Safran, groupe d’aéronautique et de défense, 5% d’Orpea, chaîne de maisons de repos, 2,4% de Total Eren, une collaboration entre deux groupes (Total et Eren) dans l’énergie renouvelable. Elle devrait conserver un contrôle sur Faurecia [47].

Ce sont les Établissements Peugeot Frères qui en sont les principaux actionnaires avec 80% des parts, mais près de 90% des droits de vote. Les autres titres sont disséminés dans le public. Inutile d’ajouter que le conseil d’administration est composé essentiellement des membres de la famille, dont Roger le président.

L’accord entre les deux multinationales prévoit un organe de direction paritaire, cinq membres désignés par PSA, cinq autres par FCA. Le onzième est le directeur général, à savoir Carlos Tavares. John Elkann acquiert le titre de président de l’ensemble et Roger Peugeot celui de vice-président.

Le tableau 3 présente la composition de ce premier conseil d’administration de Stellantis.

Tableau 3. Membres du premier conseil d’administration de Stellantis

| Nom | Pays | Fonction | Nommé par | Autres fonctions |

| Carlos Tavares | Portugal | Directeur général | PSA | Ancien n°2 Renault |

| John Elkann | Italie-USA | Président | Exor | Président Exor |

| Robert Peugeot | France | Vice-président | Famille Peugeot | Président FFP |

| Andrea Agnelli | Italie | Administrateur | Exor | Président Juventus |

| Henri de Castries | France | Administrateur | PSA | Ancien président Axa |

| Fiona Clare Cicconi | Italie-GBR | Administrateur | FCA | DRH Google et AstraZeneca |

| Nicolas Dufourcq | France | Administrateur | BPI | Directeur général BPI |

| Ann Frances Godbehere | Canada-GBR | Administrateur | PSA | Directrice Shell |

| Wan Ling Martello | USA | Administrateur | FCA | Cofondatrice BayPine |

| Jacques de Saint-Exupéry | France | Administrateur | PSA | Représentant salariés |

| Kevin Scott | USA | Administrateur | FCA | Vice-président Microsoft |

Sources : PSA FCA – EU Prospectus, 20 novembre 2020, p.141, et Stellantis, Gouvernance, Leadership [48].

En fait, il y a assez peu d’administrateurs venant directement de FCA et de PSA. Ceux-ci restent sans doute en poste dans ce qui est devenu des filiales du groupe.

Il est à noter que, dans les dix membres nommés, il y a deux représentants du personnel : Jacques de Saint-Exupéry pour Peugeot et Fiona Clare Cicconi pour Fiat. Cela a donné lieu à une polémique avec les syndicats. En effet, le qualifié français est le résultat d’une négociation avec les délégués du personnel. Ce n’est pas du tout le cas pour sa collègue italo-britannique, qui a été désignée par la direction turinoise.

Dans un communiqué, la Fim Cisl [49] indique : « Nous exprimons notre insatisfaction et notre déception quant au manque d’implication des syndicats dans l’identification de la personne représentant les travailleurs de FCA. » Elle ajoute [50] : « C’est une erreur de FCA qui a décidé de "choisir seul" ce représentant. » Pour leur part, la Fiom-Cgil [51] et l’Uilm [52] ont également regretté cette nomination sans la participation des travailleurs.

Pour l’instant, c’est la lune de miel. Sans doute, avant la lutte de fiel. En effet, la plupart des fusions entre égaux se transforment en domination d’une partie sur l’autre. Les exemples sur ce point sont nombreux : le cimentier français Lafarge englouti dans Holcim, le chimiste Aventis, issu de l’intégration entre Rhône-Poulenc et Hoescht, absorbé par Sanofi, les assurances UAP mangées par la puissante Axa, Daimler qui s’empare de Chrysler en 1998, néglige le partenaire américain, pour le rejeter complètement en 2007, deux ans avant la faillite du constructeur de Detroit et la reprise progressive par Fiat…

Lors de l’annonce du mariage avec Renault, la CGT s’inquiétait fortement d’une telle éventualité [53] : « Dans le cadre d’une fusion Renault-FCA à 50-50, la famille Agnelli serait l’actionnaire de référence (avec une minorité de blocage) avec 15 % du capital (...), l’État français descendrait à 7,5 %, perdrait sa minorité de blocage et il n’aurait plus de représentant dans le nouveau conseil d’administration. (…) Autrement dit, rien n’empêcherait l’actionnaire italien de privilégier sa base nationale. » La situation n’est guère différente dans le cas présent, il suffit de remplacer Renault par Peugeot.

Ce qui a convaincu les Sochaliens d’accepter cette inégalité est la possibilité pour le holding FFP de racheter 2,5% des actions de Dongfeng et du partenaire public, la BPI [54]. Cela permettrait à la dynastie française de remonter à 12,2% et de se rapprocher des 14,4% d’Exor. C’est une option obtenue pour huit ans. Mais sera-ce suffisant ?

Un analyste de Renault affirmait à l’époque [55] : « Il suffit de se souvenir de ce que les Agnelli ont fait avec Chrysler : ils ont trait la vache à lait sans investir pour le futur et en laissant Fiat dépérir. » Et un banquier ajoute [56] : « Tout le monde sait bien que l’un doit prendre le dessus. » Sur ce plan, les Agnelli sont incontestablement en meilleure position que les Peugeot.

Des capitaux pour les défis technologiques et environnementaux

Dans un communiqué conjoint, les deux groupes ont déclaré que l’ambition de la nouvelle entité était « d’unir leurs forces pour construire un leader mondial » [57]. En clair, il s’agissait de se retrouver dans le peloton de tête du secteur.

Mais, en réalité, l’objectif est clairement de réunir les capitaux nécessaires pour investir dans le véhicule de demain, à savoir électrique, autonome et connecté. Ainsi, Louis Gallois, président du conseil de surveillance de PSA, explique [58] : « Il sera plus facile de fabriquer des batteries compétitives avec un ’marché interne’ de quelque 8 millions de voitures. »

Le but premier est de réduire les émissions de CO2, vu les réglementations de plus en plus strictes exigées par les différents pays. Les spécialistes estiment à 250 milliards d’euros le montant nécessaire d’ici à 2025 pour obtenir ce résultat [59]. Ces sommes colossales en jeu seront mieux financées par des constructeurs de plus en plus puissants.

Romain Gillet, analyste chez IHS Markit [60], précise : « Oui, la taille critique est beaucoup plus importante aujourd’hui qu’il y a 15 ans. Notamment parce que les investissements sont plus importants qu’avant. On ne fait plus du ’business as usual’ [61]. Les contraintes réglementaires liées à la réduction des émissions de CO2, par exemple, obligent les constructeurs à électrifier leur gamme, que ce soit avec des véhicules hybrides ou 100 % électriques. Le développement des voitures connectées aussi impose aux constructeurs d’investir dans la R & D, dans des domaines qui sont en dehors de leurs compétences traditionnelles. Atteindre une taille critique, en fusionnant avec un autre fabricant, permet de partager ces investissements. Si Fiat Chrysler est en retard dans l’électrification de sa gamme, PSA a aussi besoin de l’apport de FCA pour continuer de développer cette technologie et atteindre des volumes plus importants [62]. »

Effectivement, le rachat de Chrysler a entraîné le doublement des dettes à long terme du groupe italo-américain de 12 milliards d’euros en 2008 à 26 milliards en 2014 [63]. Dans ces conditions, Sergio Marchionne sacrifie en quelque sorte les investissements. FCA dépense 8 milliards et même 5,4 milliards en 2018, là où Volkswagen avance 20 milliards et Toyota 28 milliards ou Nissan 14 milliards.

Pour réduire l’impact des emprunts, le conglomérat turinois vend à tour de bras, notamment l’équipementier Magneti Marelli, au japonais Calsonic Kansei, en octobre 2018 pour 5,8 milliards d’euros. Dans cette perspective, la voiture électrique sera pour plus tard. L’année suivante, la multinationale, qui avait misé sur le diesel dont les ventes chutent, a constitué un pool avec Tesla, le champion du véhicule électrique et qui ne donc ne consomme pas de CO2, pour passer ensemble les tests de l’Union européenne et des États-Unis en matière de pollution [64]. C’est un accord de 1,8 milliard d’euros pour trois ans (jusqu’en 2022). Cela lui a permis d’éviter de payer une amende de 390 millions d’euros en 2019 [65] et de deux milliards en 2021 [66].

Ce n’est qu’en juin 2018 que le groupe se lance dans un projet de 9 milliards d’euros sur cinq ans pour verdir sa gamme de modèles [67]. Le point d’orgue de cette stratégie est l’installation de 187 robots par Comau dans l’usine de Mirafiori en juillet 2019 de sorte à pouvoir sortir des chaînes une version électrique de la nouvelle Fiat 500 [68]. Les autres véhicules devraient suivre. Parallèlement, FCA a conclu en juillet 2020 un contrat avec Waymo, filiale d’Alphabet, la maison mère de Google et leader de la technologie de conduite sans pilote, pour développer des automobiles autonomes [69]. Le but est d’équiper les camionnettes Ram de ces systèmes sophistiqués.

Actuellement, sur ce projet de véhicules sans conducteur, deux ensembles mènent la danse au niveau international : celui qui regroupe BMW, FCA (Fiat), Audi (VW) et Intel/Mobileye [70] et l’autre reprenant Toyota, GM et Nvidia, entreprise californienne spécialisée dans les technologies d’informatique visuelle.

Si Fiat est à la traîne, même avec une volonté de rattraper son retard, PSA, par contre, avance à grands pas. Depuis 2019, tous les types sont déclinés en format électrique. Entre 2019 et 2021, le groupe présente sept modèles hybrides et cinq électriques, produits sur les mêmes lignes que les voitures à combustion [71]. De ce fait, il dispose d’une gamme complète avec des technologies diversifiées, allant de l’hybridation légère à l’électrique pur, en passant par l’hybride rechargeable et même l’hydrogène [72].

En outre, PSA est à la pointe dans le projet de créer un grand producteur européen de batteries électriques, qui représente un tiers de la valeur du véhicule de ce type. Pour l’instant, le vieux continent est très en retard, derrière le chinois Contemporary Amperex Technology (CATL, 23 % de l’offre mondiale), le japonais Panasonic (22 %), un autre chinois BYD (13 %), les Sud-Coréens LG-Chem (10 %) et Samsung-SDI (5,5 %). La part de marché des firmes européennes ne s’élève jusqu’à ce jour qu’à un petit pourcent [73].

Aussi la Commission a décidé de prendre les taureaux par les cornes. Maroš Šefčovič, vice-président de la Commission et commissaire en charge de l’Énergie à l’époque, a lancé en octobre 2017 une plateforme European Battery Alliance (Alliance européenne pour les batteries), réunissant autour de ce projet sept États membres (France, Allemagne, Italie, Pologne, Belgique, Suède et Finlande), 17 firmes industrielles dont BMW, PSA, Saft (filiale de Total depuis 2016), BASF et Solvay, 70 partenaires externes et la Banque européenne d’investissement [74]. Il s’agit de créer un géant dans le secteur. On qualifie parfois cette initiative d’Airbus des batteries, en raison de sa dimension politique et franco-allemande [75].

Le programme est financé à concurrence de 3,2 milliards d’euros par les pays participants et de 5 milliards par le privé. Il s’échelonne en plusieurs étapes. Dans un premier temps, en janvier 2020, une unité pilote de Saft à Nersac, près d’Angoulême, a été préparée pour effectuer les essais techniques, de sorte à vérifier la faisabilité de produire des batteries électriques de nouvelle génération. Elle est devenue opérationnelle en septembre. À ce moment, PSA et Saft ont décidé de créer une co-entreprise, Automotive Cells Company (ACC), administrée par le directeur industriel du constructeur sochalien, Yann Vincent. Un centre de recherche dédié a été implanté à Bruges, une commune du nord de Bordeaux. Celui-ci devrait accueillir 50 salariés, alors que le site industriel de 170 personnes devrait voir les effectifs monter à 320 [76].

À un deuxième stade, à partir de 2022-2023, deux usines, appelées pour l’occasion « gigafactories », devraient être complètement orientées vers la production de masse de batteries. Elles appartiennent toutes deux au groupe Peugeot-Opel, puisqu’il s’agit de Douvrin, près de Lens, et de Kaiserslautern en Allemagne. La première, inaugurée en 1969, avait été créée par la Française de Mécanique, une filiale conjointe des deux multinationales françaises, Renault et Peugeot, jusqu’en décembre 2013, lorsque l’ancienne régie s’est retirée. La seconde est active depuis 1966 pour approvisionner les unités d’Opel. Jusqu’à présent, les deux entités fabriquaient des moteurs à essence ou diesels.

Au départ, elles utiliseront une capacité de 8 GWh [77] pour progressivement atteindre une puissance cumulée de 48 GWh sur l’ensemble des deux sites, à l’horizon de 2030. Cela devrait correspondre à la production d’un million de voitures électriques, soit environ 10% du marché estimé pour l’époque [78]. L’ambition est à terme de favoriser l’émergence de 10 à 20 usines géantes pour approvisionner en batteries le marché européen.

Les concepteurs du projet et les dirigeants de PSA espèrent créer 1500 emplois sur les deux sites dédiés. En revanche, globalement, les postes de travail devraient diminuer parce que le nombre de composants à monter sur la voiture est moins important : « Les véhicules électriques ont moins de pièces mobiles et une durée de vie plus longue et nécessitent moins d’heures de fabrication par véhicule et moins d’entretien et de réparation. Selon le cabinet de conseil AlixPartners, les heures nécessaires pour assembler un moteur à combustion interne s’élèvent à 6,2 par véhicule, ce qui passe à 9,2 heures par véhicule pour les hybrides et diminue à 3,7 heures par voiture avec un moteur électrique [79]. » Les experts de McKinsey prévoient une diminution de quelque 300 000 postes en Europe entre 2018 et 2030 due à l’avènement du véhicule électrique [80].

Le problème de PSA est qu’il est, par rapport aux enjeux du secteur, trop petit et trop européen. Avec 3,5 millions de véhicules vendus en 2019, dont 3 millions sur le seul vieux continent [81], c’est trop peu par rapport aux concurrents comme Volkswagen, Toyota, General Motors, Ford, Hyundai ou l’Alliance. « Ses volumes sont insuffisants pour amortir les investissements colossaux à effectuer dans la voiture de demain, connectée, électrique et autonome », estime un expert [82]. D’où l’intérêt à la fusion.

Nouveau soleil, étoile filante ou supernova ?

En général, lors d’une opération de mariage, les fiancés se jettent des fleurs. « C’est la plus grande fusion de l’histoire automobile. » « Avec notre nouveau partenaire, notre avenir est assuré. » « Maintenant, nous disposons des moyens financiers pour investir dans la mobilité de demain. » « Dorénavant, nous avons les atouts pour peser sur le secteur. »

La réalité est beaucoup moins rose. Ni PSA, ni FCA ne sont en bonne position. Leur situation financière est délicate. Ces deux groupes subissent des restructurations à répétition pour revenir dans la course.

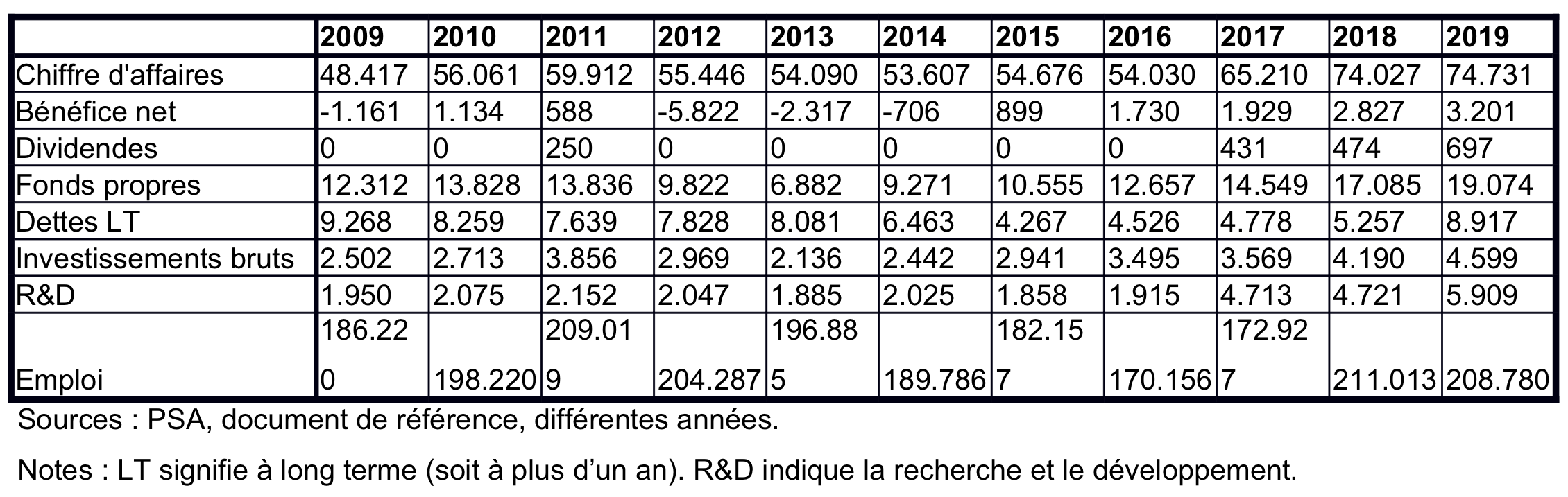

Les tableaux suivants reprennent les principales données pour les deux multinationales. Le premier porte sur la situation de PSA.

Le chiffre d’affaires n’est revenu au niveau de 2007 qu’en 2018. Sur les onze années présentées, quatre montrent des pertes nettes. Le montant total des profits accumulés sur la période ne s’élève qu’à 2,3 milliards d’euros, soit sept fois moins que le seul gain de Toyota sur 2019. Il n’y a que quatre exercices durant lesquels les actionnaires ont été rémunérés et il ne s’agit nullement d’une volonté délibérée de la direction. Les sommes allouées à l’investissement et à la recherche ne progressent réellement que sur les deux ou trois derniers bilans. Le niveau de l’emploi est celui de 2006, mais avec l’apport de 38 000 salariés venus d’Opel.

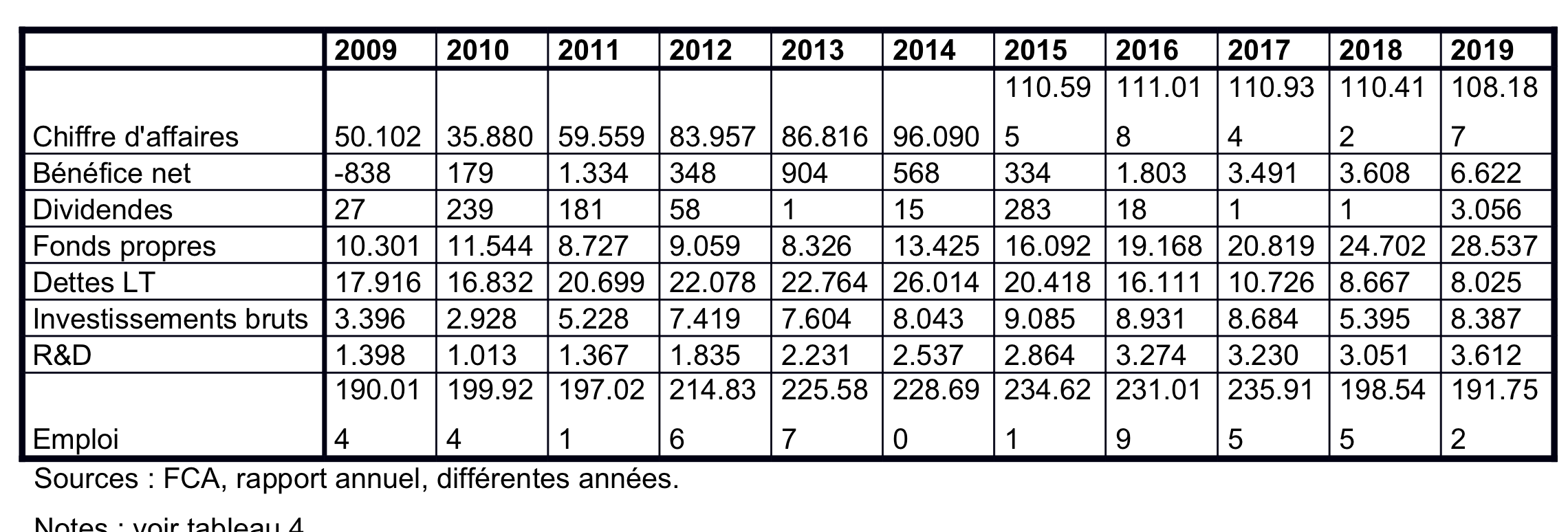

La situation n’est guère plus rose à FCA, comme l’indique le tableau 5.

Les statistiques sont perverties par la fusion avec Chrysler qui fournit environ 60 milliards d’euros de chiffre d’affaires supplémentaires et, en définitive, environ 80 000 emplois. Le problème est que la prise de contrôle s’est déroulée progressivement. Donc les comptes du constructeur américain sont eux aussi consolidés petit à petit. Néanmoins, on peut voir que les bénéfices ne sont pas mirobolants, se chiffrant au total de ces onze ans à 18 milliards d’euros, soit à peine plus que le profit net de Toyota en 2019 (17 milliards). Le versement des dividendes est faible, pas nettement supérieur à celui de PSA, sauf en 2019. On observe clairement que le rapprochement avec la firme de Detroit a provoqué une hausse nette des dettes à long terme, qu’il a fallu rembourser par la suite. Cela a affecté les sommes consacrées à la recherche.

La plupart des spécialistes du secteur notent les fragilités de Fiat. Ainsi, Bernard Jullien, maître de conférences à l’université de Bordeaux, note au moment de l’annonce du mariage possible avec Renault [83] : « FCA ne dispose que de deux vaches à lait, Jeep et RAM, tandis que ses autres marques, Dodge, Chrysler, Fiat ou Alfa Romeo, sont en déshérence totale. Tout est à refaire. »

L’investissement dans les usines italiennes s’est réalisé tardivement. Les estimations, qu’elles émanent de cabinets de conseil et d’analyse ou des organisations syndicales, sont d’accord pour établir le taux d’utilisation des capacités de production de ces dernières à 60%, voire moins [84]. Ce sont des niveaux très faibles, qui normalement ne permettent pas de dégager des bénéfices.

Mais PSA n’est pas tellement mieux loti. Comme l’indique le tableau 4, la multinationale a connu des années de pertes en 2008, 2009, suite à la crise liée aux subprimes [85]. Le redressement a été lent et la firme s’est retrouvée déficitaire de 2012 à 2014. Elle était même aux bords de la faillite et il a fallu l’apport de l’État français, ainsi que celui de son partenaire chinois Dongfeng pour rétablir les comptes. Ce sont trois milliards d’euros qui sont venus s’ajouter aux capitaux propres du groupe, suite aux accords signés le 26 mars 2014 [86].

Précédemment, en 2012, la multinationale avait annoncé un plan pour supprimer 8000 emplois en France, avec la fermeture d’Aulnay (3300 salariés) et la réduction de taille de Rennes (1400 postes éliminés sur 5600) [87]. À l’étranger, elle réduit aussi la voilure et taille dans les effectifs au nombre de 3200 personnes.

C’est à ce moment que Carlos Tavares, transfuge de chez Renault, prend la tête du Directoire, le 31 mars 2014. Il mène immédiatement une politique axée sur la rentabilité des opérations, tout en baissant les volumes de production. « C’est l’adage par excellence de Carlos Tavares, il faut baisser le niveau de ventes nécessaire pour être rentable [88]. »

La pandémie n’a pas arrangé les choses, même si les résultats auraient pu être plus catastrophiques. PSA table pour 2020 sur un profit net de 2,2 milliards d’euros, dont un peu moins d’un milliard en provenance de la banque, qui finance surtout les crédits pour l’achat d’un véhicule du groupe. C’est une diminution de 32% par rapport à 2019. Pour sa part, FCA aurait obtenu un gain d’à peine 24 millions d’euros. Mais, si on ajuste pour des taxes qui sont provisionnées, mais pas encore dues, il affiche un bénéfice net de 1,9 milliard, provenant essentiellement de la zone américaine. Cela représente quand même une baisse de 57% par rapport à l’année précédente. Sur cette base, Stellantis propose de verser un dividende d’environ un milliard à l’ensemble des actionnaires [89].

Les dirigeants pensent que la Covid-19 n’est qu’un épisode malheureux, mais que tout repartira comme avant dès 2021. Ils s’attendent à une croissance sur quasiment tous les marchés et donc à une amélioration de la rentabilité globale. Le « talent » de Carlos Tavares pour tailler dans les coûts devrait faire le reste. Il se donne cinq ans pour réussir.

Une rapide analyse des principaux marchés montre toute l’étendue des problèmes. En Amérique du Nord, c’est Chrysler qui tire la nouvelle entité avec ses deux modèles phares, la Jeep et Ram. Dans la partie latine du continent, de nouveau c’est Fiat, acteur historique dans le pays, qui écoule la majorité de la production.

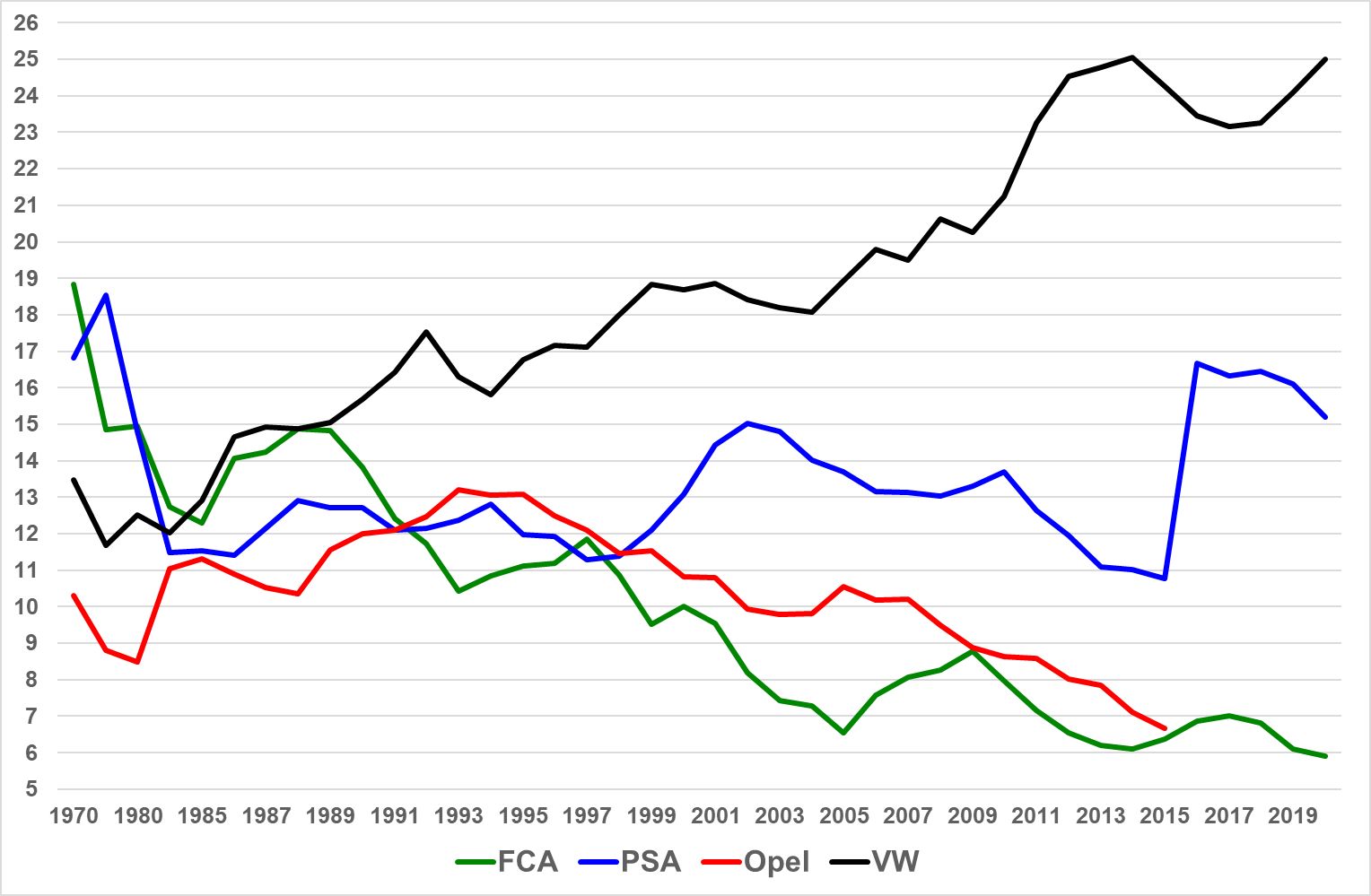

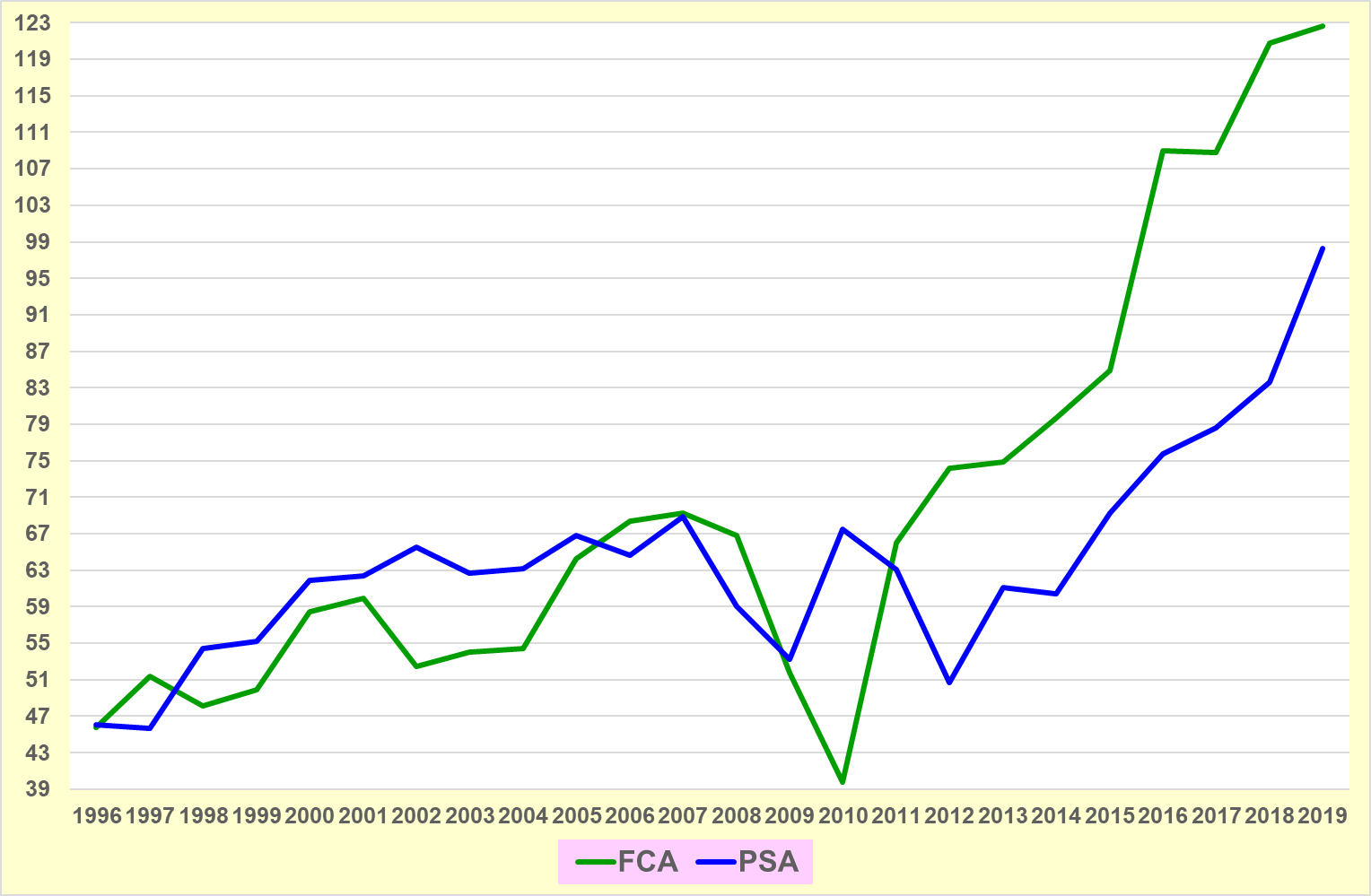

En Europe occidentale, c’est plus partagé comme le montre le graphique 1 [90].

On observe globalement une baisse des parts des firmes qui composent aujourd’hui Stellantis. C’est très net lorsqu’on la compare à l’évolution de Volkswagen, le leader incontesté en Europe occidentale.

En 1970, les trois entreprises détiennent 46% du marché européen, soit près de la moitié. De son côté, VW n’en possède que 13,5%. L’avantage est très net pour les constructeurs fusionnés. En 2002, ceux-ci ne représentent plus qu’un tiers des ventes totales, contre 18,4% pour la compagnie de Wolfsburg. En 2013, cette proportion descend à un quart. Un an plus tard, la multinationale allemande dépasse la somme de ces trois concurrents. Mais elle connaît quelques difficultés, notamment avec le scandale du diesel. Les deux ensembles sont au coude à coude. Mais, en 2019, Volkswagen reprend son envolée. Il distance nettement son rival qui annonce la fusion. En 2020, Stellantis n’accapare plus que 21,1% du marché contre 25% pour la société de Basse-Saxe.

Dans cette dégringolade, Peugeot semble mieux résister que ses deux compères désormais associés. Mais il ne faut pas s’y tromper. Le groupe français se comporte mieux en situation de récession (1991-1993, 2000-2002 et 2009-2010). Il perd ensuite des parts comme les autres. En 2016, l’incorporation d’Opel lui permet de rehausser sa courbe. Entre cette date et 2020, il perd quand même, passant de 17,4% à 15,2%.

Quant au marché chinois, devenu en quelques années le plus important du monde et de loin, aussi bien PSA que FCA y sont des nains, perdant régulièrement des parts. Actuellement, ensemble ils représentent moins de 1% des ventes. Zhang Zhiyong, directeur du cabinet chinois Wenfeng Automobile Consultancy, explique que Chrysler ne réussit qu’avec la Jeep. Quant à Peugeot, « le constructeur s’est marginalisé en ne proposant pas de véhicules en adéquation avec la demande » [91]. La firme sochalienne ne représente plus que 0,2% du marché [92].

« Cette fusion était une question de survie, et ça vaut pour Fiat comme pour PSA », selon Giuliano Noci, professeur de stratégie à l’école de commerce de Polytechnique à Milan [93]. Mais d’autres doutent de la possibilité de transformer la nouvelle structure en une machine de guerre gagnante dans l’univers compétitif de l’automobile. Un analyste de Bernstein, une autre société de consulting, est très sceptique [94] : « Il est manifeste que PSA n’offre aucune synergie aux États-Unis et très peu en Amérique latine. Mettre ensemble PSA et FCA en Chine n’offre pas non plus de grandes solutions : deux mauvais ne font pas un bon. »

Bernard Jullien partage cette inquiétude [95] : « La taille est certes une dimension essentielle dans cette industrie mais il faut voir comment on l’atteint. Regardez les deux grands champions mondiaux : Toyota n’a jamais réalisé d’acquisition, et Volkswagen n’a réalisé que des rachats d’acteurs plus petits que lui. Intellectuellement, l’idée de réaliser des économies d’échelle peut susciter l’adhésion, mais les mariages entre égaux n’ont jamais réussi dans l’automobile. La voiture est un produit hypercomplexe, où le nombre de problèmes concrets à résoudre est infini, avec donc des risques de négociations qui n’en finissent pas si l’un des deux partenaires n’a pas clairement la main. »

L’étoile des grands pingres

En soi, la fusion n’apporte aucune solution aux problèmes d’efficacité et de rentabilité de PSA et de FCA. Il va falloir trouver autre chose. Certes, selon les calculs du nouveau groupe, les synergies permettraient d’économiser cinq milliards d’euros. Mais, en même temps, elles coûteraient quatre milliards. Le gain net serait donc d’un milliard. Il faut davantage.

Il faudra employer une méthode de réduction drastique des coûts. Mais comment procéder lorsque les deux multinationales ont annoncé fièrement qu’il n’y aura pas de fermeture d’usines ? Les États de tutelle y tiennent particulièrement. FCA représente environ 60 000 emplois directs en Italie et PSA pèse quelque 47 000 salariés [96]. Ainsi, Fiat a promis de ne pas délocaliser ou même supprimer des emplois dans la péninsule avant 2023 [97]. Quant à Bercy, soit le ministère de l’Économie et des Finances, il surveille trois éléments dans l’opération [98] : « la préservation de l’empreinte industrielle, la localisation des centres de décision et la confirmation de l’engagement du nouveau groupe sur la création d’une filière industrielle européenne de batteries électriques ».

La solution est une chasse aux coûts de tous les instants dans chaque unité de production. Ce sera le rôle essentiel de Carlos Tavares, qui se définit lui-même comme un psychopathe de la performance. L’objectif qu’il affiche est d’ajouter 25 milliards d’euros en valeur pour les actionnaires au fil des années, « grâce aux réductions de coûts et aux économies prévues » [99]. « C’est un tueur qui a le sourire », indique un syndicaliste [100]. Il l’affirme lui-même : « C’est surtout dans les coûts que l’on peut faire une différence. La structure de coûts sera plus intéressante avec le volume. » À Peugeot, il s’enorgueillit d’avoir abaissé le seuil de profitabilité, c’est-à-dire le niveau de production minimum pour réaliser un euro de profit, d’un million de véhicules [101].

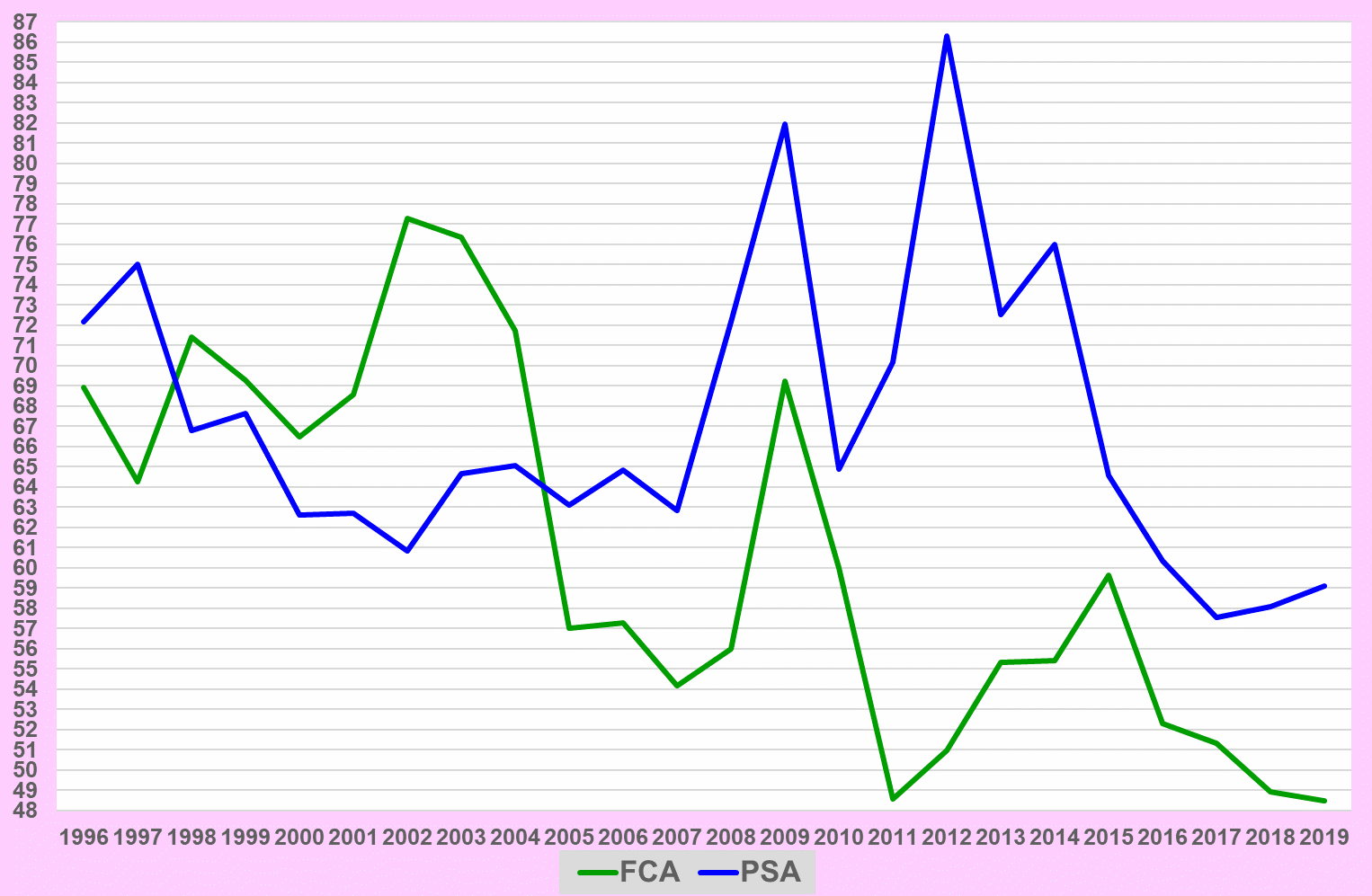

On peut le voir à partir des deux graphiques suivants. Le premier (graphique 2) présente l’évolution de la part salariale chez les deux constructeurs [102]. Il s’agit du montant des salaires dans la valeur ajoutée de ces multinationales. Cette dernière est partagée en gros en deux grandes catégories : ce qui va aux travailleurs, ce qui passe en profits de toutes sortes. L’enrichissement des propriétaires et des autres qui vivent de cette production automobile, financiers, rentiers de l’État, etc., est donc inverse aux courbes présentées. Si ces dernières montent, la part qui revient à ces capitalistes diminue ; si elles descendent, cette proportion hausse.

Il faut comprendre cette évolution au gré des crises économiques. Lors d’une récession, l’entreprise n’arrive plus à vendre autant de véhicules. Dans ce cas, la part salariale augmente mécaniquement, car l’ajustement des « frais de personnel » n’est pas aussi immédiat. Or, il y a eu des réductions d’activités en 2000-2002 (qui, en Europe, ont duré jusqu’en 2004) et en 2007-2009 (mais avec l’austérité imposée aux pays endettés sur le vieux continent, cela a continué jusqu’en 2015). Ensuite, les firmes imposent des restructurations pour redevenir bénéficiaires.

En tenant compte de cet aspect, on observe une tendance à la baisse de la part salariale, d’ailleurs globalement plus forte chez FCA que chez PSA. On peut également noter l’effet « Tavares », arrivé en 2014 : la proportion des rémunérations du personnel s’effondre de 76% cette année-là à 57,6% en 2017 et donc ce que reçoivent les propriétaires augmente en conséquence.

Le graphique 3 montre la progression de la productivité apparente [103]. Elle est calculée sur base du ratio entre la valeur ajoutée globalement créée dans chaque multinationale et le nombre total de salariés dans l’entreprise, qu’ils soient sur les chaînes ou dans les bureaux administratifs.

De nouveau, on peut pointer l’effet de la crise de 2007-2009 sur l’effondrement de la valeur ajoutée. Mais l’accroissement est très net pour les deux groupes, surtout depuis la dernière récession et depuis l’arrivée de Carlos Tavares chez Peugeot.

Pour ce faire, le conglomérat français dispose d’un système de production calqué sur celui de Toyota, appliqué par l’ensemble de ses sites industriels. Il est fondé sur trois principes : primo, le « standard de travail », de sorte à chercher le meilleur savoir-faire et à l’imposer partout ; l’organisation de la logistique sur base du just in time (donc référence directe au toyotisme) ; et le compactage des installations, c’est-à-dire la volonté de réduire sans cesse l’étendue des usines au « juste nécessaire » [104]. Ainsi, la direction alloue un espace réduit pour effectuer les tâches. Aux « collaborateurs » de trouver les solutions pour opérer efficacement dans cet univers. Et cela passe régulièrement par une réduction du personnel.

C’est ainsi que Carlos Tavares est parvenu en un an à peine à rendre Opel profitable, avec une production et un personnel moindre. En 2017, l’ancienne filiale européenne de General Motors arrive dans le giron de la multinationale sochalienne. Dans un premier temps, celle-ci demande aux quelque 19.000 travailleurs allemands de renoncer jusqu’en 2020 aux 4,3% d’augmentation salariale prévue. Elle menace de ne pas effectuer les investissements dans les nouvelles usines acquises. « C’est du chantage », s’écrie alors le négociateur pour l’IG Metall, le syndicat allemand du métal, Berthold Huber [105].

En juillet 2018, un accord est signé visant à préserver l’emploi sur les différents sites industriels et garantir les investissements jusqu’en juillet 2023 [106]. Cela n’empêche nullement la direction française de réduire sans cesse les postes de travail, mais sans recourir aux licenciements. D’environ 38 000 en 2017, ceux-ci baissent continuellement. En 2019, on peut estimer ces contractions à 6800 personnes [107]. Au début de l’année suivante, avant les annonces épidémiques, le groupe se lance dans un nouveau programme de limitation de 4100 emplois, principalement en Allemagne. Ce plan prévoit d’éliminer 2100 postes d’ici à 2025, puis un millier en 2027 et un autre millier en 2029 [108].

L’usine de Vauxhall à Ellesmere Port, près de Liverpool, qui produit surtout des Astra, est particulièrement en danger. En deux ans, l’effectif est passé de 1700 travailleurs à un peu plus d’un millier [109]. À plusieurs reprises, les dirigeants français avaient prédit la fermeture du site en cas de Brexit dur. Il est, en tous les cas, très exposé, puisque 80% de sa production est exportée, principalement en Europe, et 75% des composants en proviennent [110]. Actuellement, Stellantis examine trois options : continuer à fabriquer des Astra jusqu’à la fin, mais quoi par la suite ? Lancer un nouveau modèle pour cette unité ; la mettre définitivement à l’arrêt [111]. Il semble que cette dernière issue soit la plus probable, puisque le gouvernement britannique veut promouvoir le véhicule électrique et que la direction de la multinationale estime avoir suffisamment de capacités en la matière [112]. Fin 2018, les salariés anglais avaient déjà débrayé contre une décision de supprimer 241 postes [113].

L’objectif de PSA est de ramener le ratio entre masse salariale et chiffre d’affaires à environ 10%, comme c’est le cas dans le reste de la multinationale [114]. Tout cela s’est passé sans augmentation de volume. Mais, dès 2018, Opel rapporte 859 millions d’euros à sa nouvelle maison mère. Et même 1,1 milliard l’année suivante.

C’est cette méthode que Carlos Tavares aura cœur à développer à l’échelle de Stellantis. Comme l’annonçait la direction sur le site de PSA [115] : « L’enjeu de l’usine excellente du futur est avant tout d’entretenir une dynamique opérationnelle destinée à améliorer la performance industrielle du groupe. L’un de ses objectifs est de réduire le prix de revient des véhicules de 700 € d’ici 2021 en Europe, notamment en modernisant et compactant ses implantations. » Cela passe par la réduction des coûts et donc par celle des effectifs.

La grande menace sur les usines

À court terme, Stellantis ne fermera donc sans doute pas d’usine, sauf dans les cas extrêmes comme le site d’Ellesmere Port. Mais à plus long terme ?

Carlos Tavares a institué la concurrence entre unités de production pour améliorer les performances de Peugeot. Il est sûr qu’il appliquera le même mécanisme pour la nouvelle structure qu’il dirige. Il a déjà lancé son plan d’attaque en mobilisant 25 groupes de travail pour trouver des solutions plus efficaces dans la production [116]. Sa première idée déjà en route chez PSA : la diminution des plateformes de six à deux seulement.

Sur ce point, les explications fournies par la multinationale française sont très claires [117] : « La plateforme d’un véhicule inclut le groupe motopropulseur et tous ses éléments de fonctionnement, soit environ 60 % de son prix de revient. Une même plateforme permet de développer différentes silhouettes, ce qui favorise la diversité des modèles tout en accélérant les lancements et en optimisant l’utilisation des capacités de production. L’objectif du Groupe est de passer de ses six plateformes actuelles à deux plateformes mondiales, EMP2 (Efficient Modular Platform) et CMP (Common Modular Platform). La plateforme EMP2 a été lancée en 2013 pour couvrir toutes les silhouettes mondiales des voitures compactes et familiales avec des solutions à la fois innovantes, performantes et efficientes. Sa conception modulaire permet de couvrir une grande diversité de modèles et de fabriquer des volumes importants. La plateforme CMP est une plateforme mondiale développée par le Groupe PSA et son partenaire chinois Dongfeng Motors pour les véhicules compacts et les citadines. Elle vise à produire des véhicules sur leurs zones de développement respectives. (…) L’électrification de cette plateforme permettra en outre au Groupe PSA de proposer une alternative électrique pour tous les véhicules de ces segments. »

Concrètement, cela signifie que plus des deux tiers de la production sont concentrés sur deux plateformes, l’EMP2 pour les véhicules de taille moyenne (familiale, berline…) et CMP pour les compactes et citadines. Chacune produira environ trois millions d’automobiles [118]. Le moule CMP est déjà appliqué à Poissy, près de Paris, à Trnava en Slovaquie et à Kenitra au Maroc. Il devrait être étendu aux modèles Fiat, Alfa Romeo et Lancia [119].

Avec une technologie pareille, il sera aisé de changer de sites de fabrication. La concurrence entre usines en sortira renforcée au détriment des salariés qui devront accepter les conditions de travail que leur imposera la direction. La situation sera la plus aiguë en Europe, puisqu’aussi bien Peugeot que Fiat y concentrent une bonne partie de la production.

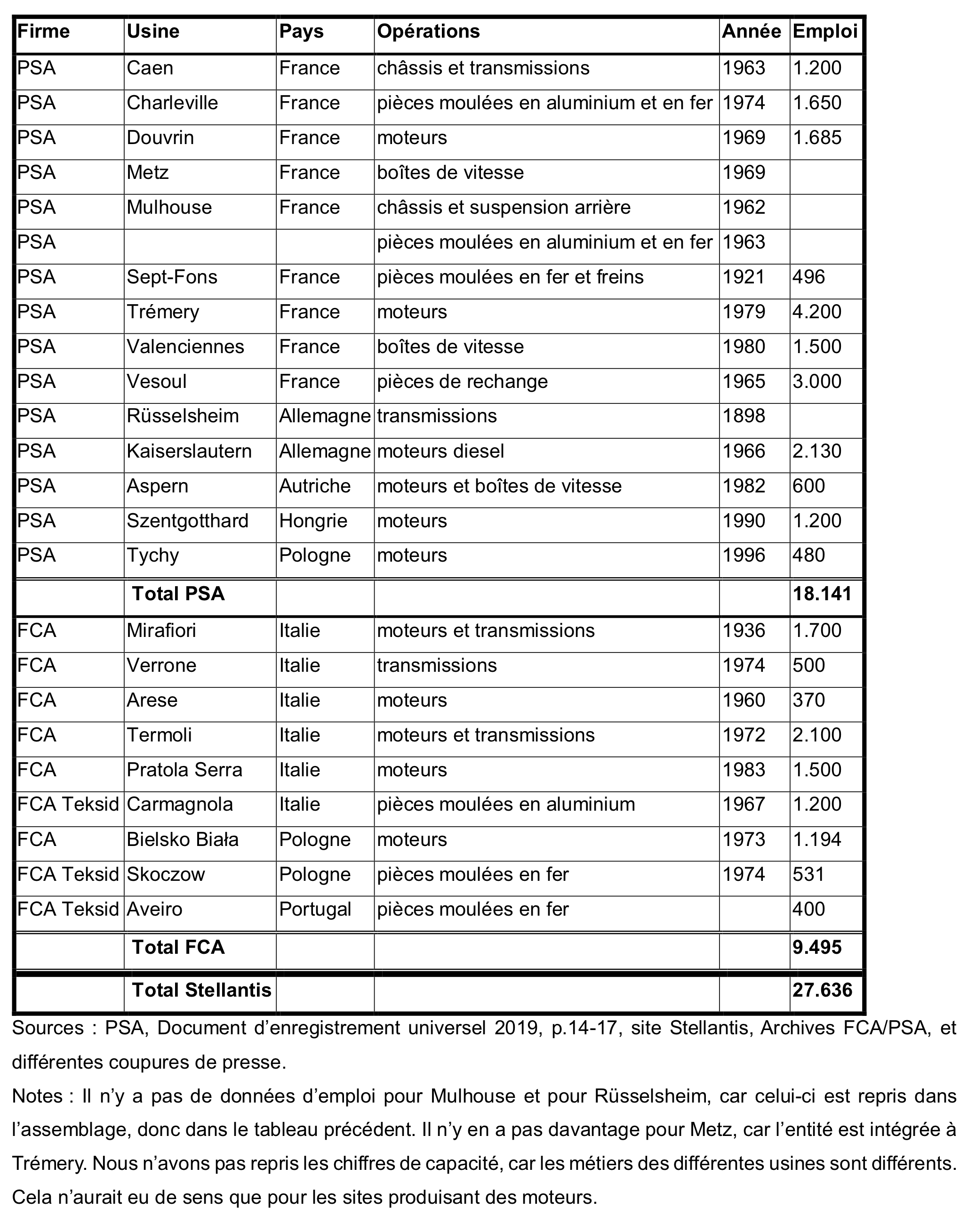

Le tableau 6 dresse l’état de l’assemblage de la nouvelle structure sur le vieux continent [120].

On comptabilise ainsi 17 sites pour PSA et 9 pour FCA (dont un, Sevelsud, qui partage déjà sa production avec le groupe français). En 2019, Peugeot a sorti 3,1 millions de véhicules de ses chaînes de montage. Cela signifie que le taux d’utilisation se chiffrerait à 73,6%. On ne dispose pas de chiffres semblables pour Fiat. Mais, en 2018, on estime sa production européenne à 1,4 million d’automobiles [121]. Dans ce cas, ses capacités seraient occupées à seulement 52,6%. C’est très insuffisant pour être rentable.

Ces données sont comparables à celles évaluées par le cabinet LMC Automotive. Pour 2019, ses experts ont calculé que le taux d’utilisation en Europe pour PSA s’élevait à 73% et celui de FCA à 46% [122] pour un chiffre global pour l’entité fusionnée de 63%. Ils sont partis de l’année 2016 pour établir les capacités du groupe. Sur cette base, ils considèrent que les équipements à l’échelle mondiale peuvent produire environ 14 millions par an. Or, Stellantis n’écoule que 8,5 millions de véhicules par an. Cela signifie que le taux global d’utilisation ne se monterait qu’à 58% [123], comme le montre le graphique suivant.

La société de conseil et de prospectives conclut [124] : « À 58%, le taux d’utilisation est faible. Cela laisse au groupe près de six millions d’unités de capacité excédentaire dans le monde. (…) L’Europe risque de supporter le poids de fermetures d’usines potentielles. » Selon Romain Gillet, expert à IHS Markit, ce ne sont pas les usines italiennes les plus en danger. Elles bénéficieront des transferts de production d’autres sites plus surchargés [125]. En revanche, la filiale serbe de FCA, qui assemble le monospace Fiat 500L, produit peu en rapport à sa capacité déjà peu importante, à peine 37,7% en 2019 et même 18,8% l’année suivante avec la pandémie [126]. Les sites de Vauxhall en Grande-Bretagne sont également dans le viseur [127].

Le tableau 7 présente la situation des usines fabriquant des composants restant dans le groupe Stellantis en 2019.

En l’absence de Magneti-Marelli, de Faurecia et de Comau, qui ont été vendus ou qui vont l’être, il subsiste 15 entités productives venant de PSA et 9 apportées par FCA. La plupart réalisent des moteurs, des transmissions, des boîtes de vitesse et des pièces moulées pour la carrosserie. Là aussi, les réaffectations de fabrication vont se développer pour optimiser l’ensemble de l’appareil industriel du groupe.

En 2020, deux petites unités ont été fermées. D’abord, il y a le centre historique d’Hérimoncourt qui fournissait encore quelques moteurs et boîtes de vitesse. C’était à partir de cette région que les Peugeot avaient commencé à bâtir leur empire industriel. 208 salariés y étaient encore occupés. Ensuite, la petite usine de Saint-Ouen qui se spécialisait dans l’emboutissage doit être détruite pour être remplacée par un hôpital, celui de Grand Paris Nord, à la demande des pouvoirs publics [128]. Elle offrait un emploi à 350 travailleurs. Stellantis doit quitter les lieux pour la mi-2021 [129]. Nous n’avons pas repris ces deux sites dans le tableau 8.

Les entités fabriquant des moteurs pourraient dans ce cadre être rationalisées. PSA dispose de deux sites importants avec Douvrin et Trémery en Lorraine. Il a modernisé l’usine de Szentgotthard en Hongrie. Kaiserslautern est central pour Opel, avec une capacité de 500 000 moteurs par an. Douvrin et Kaisersmautern sont les deux unités pilotes pour mener à bien la bataille pour le projet de batteries électriques européennes. Face à cela, FCA s’approvisionne à deux filiales italiennes, l’une à Termoli, plutôt dans le sud de la botte, en bordure de l’Adriatique, et l’autre à Pratola Serra, à l’est de Naples. Son immense centre de production polonais à Tychy est fourni par sa consoeur de Bielsko-Biała, située à 34 km au sud de la première. LMC Automotive pense qu’à long terme un des livreurs de moteurs de Fiat ne sera plus nécessaire [130].

Il est probable que, dans un premier temps, la direction va redistribuer certaines productions en fonction de la demande et des coûts, en plaçant les véhicules plus petits, plus légers dans les pays limitrophes, parce que les coûts salariaux moindres permettent d’obtenir une marge sur un prix de vente généralement faible. Dans les territoires historiques de l’industrie, on y assemblera de plus en plus des berlines, des voitures familiales. Pendant cette période, il est possible qu’il n’y ait pas de fermeture d’usines.

Ensuite, les performances vont être enregistrées. Sans doute, les plus faibles vont être mis sous pression. Ils disparaîtront au profit des sites plus importants. De toute façon, les méthodes utilisées par Carlos Tavares ont pour but d’éliminer progressivement des emplois, pour faire fonctionner le même outil avec moins de personnel. Il est aidé en cela par le basculement opéré par quasiment tous les constructeurs maintenant en faveur de la voiture électrique, qui demande moins de main-d’œuvre.

En outre, la tendance à délocaliser la fabrication des véhicules « low cost » vers les régions où les salaires sont plus bas et les exigences environnementales et sociales plus faibles va continuer. En même temps, les multinationales conservent sur leur territoire d’origine les activités plus technologiques comme la recherche et le développement. C’est ce qu’on souligne chez IHS Markit [131] : « Les deux groupes ont eu un peu la même stratégie, celle de mettre la valeur ajoutée en France et en Italie et les fabrications d’entrée de gamme dans les pays à plus faible coût. » La fusion ne peut qu’accélérer ce processus.

La compétition jusqu’à la mort

La création de ce nouveau géant dans l’industrie automobile est symptomatique de ce qui se passe dans ce secteur et dans bien d’autres branches à exigence capitalistique : les employeurs créent des entités de plus en plus grandes et puissantes pour affronter la concurrence. C’est à cette conclusion que sont arrivés Carlos Tavares et, avant lui, Sergio Marchionne : « Des événements comme le Covid, conjugués aux besoins d’investissements que nous imposent les nouvelles technologies et les nouvelles réglementations, notamment les normes d’émissions de CO2, vont mettre à l’épreuve les entreprises, et faire un tri entre celles qui sont agiles, frugales et celles qui ne le sont pas. Nous sommes entre 2020 et 2030 dans une période totalement darwinienne de l’industrie automobile [132]. »

Dans cette guerre, les salariés ne sont plus que des petits soldats avancés comme des pions sur un échiquier et sacrifiés sans le moindre remords à une cause qui manifestement les dépassent. C’est ce que constatait le secrétaire du syndicat Sud de Renault au moment où l’ancienne régie risquait d’être le partenaire de FCA [133] : « Les salariés sont traités comme des pions dans cette affaire. » Mais il ne peut en être autrement dans ce système capitaliste.

Tout est une question de rentabilité. Or, pour obtenir celle-ci qui rémunère les actionnaires et finance la recherche et les investissements devant encore augmenter ces profits, il faut tailler dans les coûts, à commencer par ceux du personnel. Nul besoin de mettre au rebut des sites pour cela. Comme l’exprime très justement le délégué central CGT du groupe PSA, Jean-Pierre Mercier [134] : « Les patrons aujourd’hui savent très bien supprimer des emplois sans fermer d’usines. » Il ajoute d’ailleurs [135] : « Carlos Tavares n’a pas attendu la fusion pour continuer à supprimer des postes ou fermer des usines. (…) Ces attaques vont continuer, personne n’est à l’abri, aucune catégorie professionnelle ni aucun site industriel. »

Il en conclut judicieusement [136] : « PSA et Fiat-Chrysler ont fait le calcul, il fallait s’unir pour aller manger dans la gamelle des autres. Le but de cette fusion, c’est d’améliorer leur compétitivité et leur rentabilité, et on est convaincu que ça se fera sur le dos des salariés. »

Henri Houben, Gresea

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un don—

Photo : Stellantis