La propagation du Covid-19 et l’urgence sanitaire qui en a résulté ont entraîné un ralentissement économique sans précédent. En réponse, les institutions publiques ont activé des plans, des mécanismes et des instruments avec pour objectif affiché d’amortir le choc, de relancer l’économie et d’en revenir à la normalité pré-pandémique. Les grandes entreprise occupent ici une place centrale, similaire à celle du système bancaire lors de la crise financière de 2008 : dans un contexte d’incertitude élevée, une poignée d’acteurs puissants bénéficient d’un soutien public massif, et relèguent tous les autres au second plan. Pour éviter que l’histoire se répète, il faut décrypter et dénoncer les accords public-privé en train de se conclure en ce moment même, et exiger une gestion véritablement démocratique de la crise. Nous avons besoin de transparence et de responsabilité de la part de nos institutions publiques et d’une gestion de crise qui soit socialement et écologiquement équitable et durable. Nous montrons dans cet article qu’en ce qui concerne les institutions européennes, c’est très loin d’être le cas.

Comment l’Europe aide les grandes entreprises polluantes

En 2014, la Banque centrale européenne (BCE) a créé un programme d’achat d’actifs, connu sous le nom d’assouplissement quantitatif (quantitative easing en anglais ou QE), pour acheter la dette souveraine des gouvernements de la zone euro. Peu de temps après, elle l’a élargi pour acheter également de la dette obligataire d’entreprises. L’initiative n’a profité qu’à un club restreint de 300 multinationales dont ACS, Adecco, Allianz, ArcelorMittal, AXA, BASF, Bayer, Coca Cola, Danone, Deutsche Telekom, Enagás, ENEL, ENI, Heineken, Michelin, Nestlé, Novartis, Peugeot, Renault, Ryanair, Siemens, Unilever, Volkswagen.

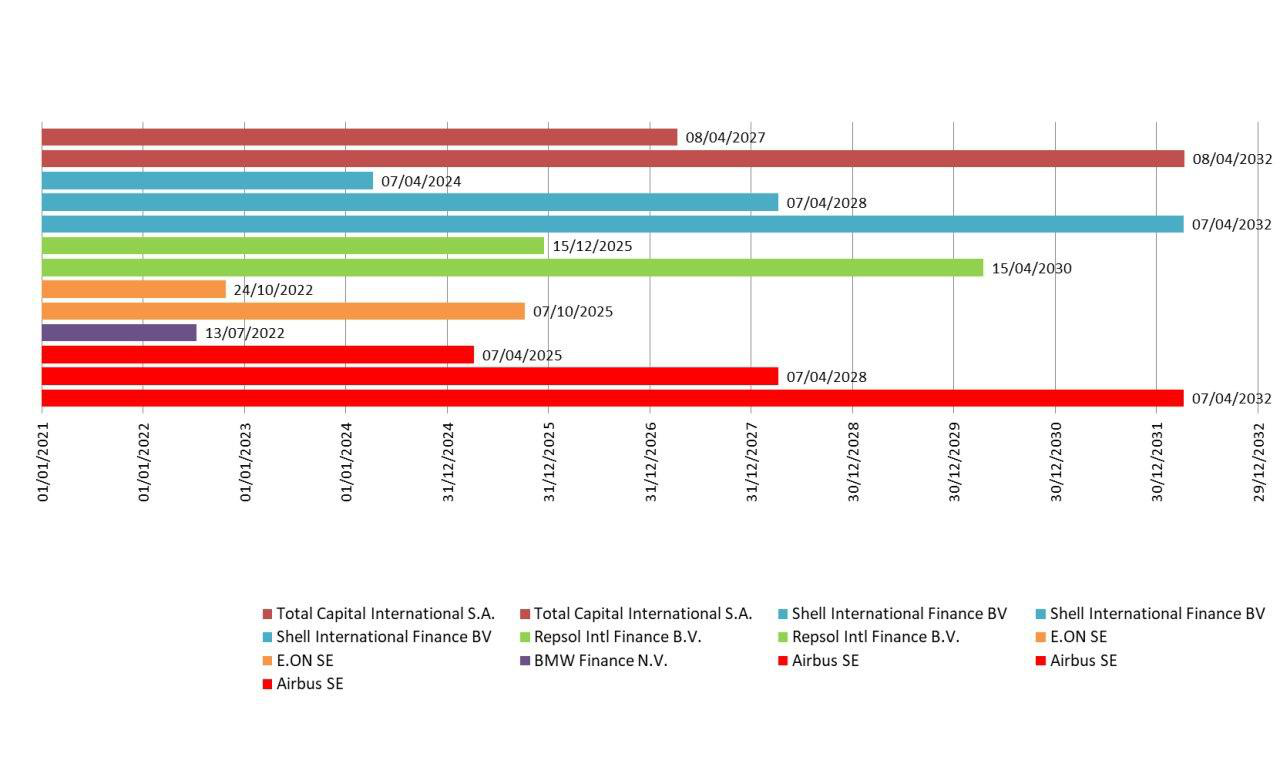

Le 24 mars 2020, en raison des impacts du Covid-19, la BCE a autorisé une extension de ce programme d’achat d’obligations souveraines et d’entreprises à hauteur de 750 milliards d’euros, sous le nom de Pandemic Emergency Purchase Program, ou PEPP. L’objectif était de faciliter l’accès au crédit pour les États et les firmes. Entre le 27 mars et le 8 mai 2020, par le biais du programme spécial du PEPP dédié aux entreprises, le Corporate Sector Purchase Program (CSPP), la BCE a effectué 121 nouvelles transactions d’achat d’obligations d’entreprises, au profit de 82 multinationales européennes. La plupart d’entre elles font partie du club de 300 membres sélectionnés par la BCE pour le QE, et bénéficient désormais en plus du plan d’urgence pour le Covid-19. Cette liste inclut Repsol, Shell, Total Capital, E.ON, Airbus et BMW, soit quelques-unes des entreprises les plus polluantes du vieux continent. En ce sens, la BCE ne fait pas vraiment preuve de responsabilité environnementale et sociale.

D’autres banques centrales ont adopté des mesures similaires. Par exemple, la Réserve fédérale des États-Unis vient d’annoncer 750 milliards de dollars d’achats de dettes d’entreprises dans le cadre d’un financement mis à disposition par le Coronavirus Aid, Relief, and Economic Security Act (CARES Act). Les Amis de la Terre US ont critiqué ce programme qui pourrait soutenir des pollueurs comme ExxonMobil, Chevron et Conoco. La Banque centrale du Brésil a elle aussi adopté un programme d’achat d’obligations d’entreprises pour atténuer l’impact du Covid-19.

Un programme biaisé en faveur des multinationales

Le principe même du PEPP ne le rend accessible qu’aux grandes multinationales : les émissions obligataires sont des procédures coûteuses, qui ne sont réalisées que pour des montants allant de centaines de millions à des milliards d’euros. Grâce aux achats de la BCE, ces multinationales obtiennent un financement bon marché et à long terme dans un contexte d’extrême incertitude.

Dans la logique de ce programme, le rôle d’une institution publique devient ainsi celui de mettre sa crédibilité au service des grandes entreprises. Les autres investisseurs pourront légitimement penser que la dette obligataire de ces multinationales est un placement sûr qui ne pose pas question, dès lors qu’une institution comme la BCE le garantit.

Cette fonction de garantie implicite devient encore plus critique si l’on observe qu’avec le PEPP, la BCE achète pour la première fois du « papier commercial » non financier, c’est-à-dire de la dette à court terme d’entreprises (moins de dix-huit mois), parce que les investisseurs cessaient d’en acheter. Elle a donc élargi la gamme des produits de dette d’entreprises qu’elle acquérait afin d’y inclure de la dette de moindre qualité, pour le grand bénéfice des entités privées, mais en créant ainsi un risque plus élevé de ne pas récupérer son argent. C’est-à-dire notre argent.

Pour couronner le tout, les données rendues publiques par la BCE sont largement insuffisantes et n’incluent pas les montants de chaque opération d’achat d’obligations auprès de multinationales ; seule la date d’expiration de l’obligation est donnée.

Une alliance financière avec le secteur des énergies fossiles

En tout cas, il est curieux de constater qu’en période de pandémie, la BCE a mené des opérations d’achat d’obligations au bénéfice de multinationales parmi les plus polluantes au monde. Par exemple, malgré la chute historique des cours du pétrole, la BCE a acheté des obligations de Shell, la compagnie pétrolière et gazière néerlando-britannique, dont la valeur de marché a baissé de 45% depuis le début de l’année. Le taux de rendement de ces obligations à leur expiration après 4, 8 et 12 ans dépendra de la résilience de Shell. Autrement dit, la BCE crée une relation de partage des risques et une alliance financière avec le secteur des énergies fossiles. Elle a besoin que ces multinationales continuent à afficher de bonnes performances financières pendant un temps suffisant pour rembourser la valeur nominale des obligations plus les intérêts.

La BCE délègue la tâche de choisir les multinationales dont elle achète les obligations aux banques centrales d’Allemagne, de France, d’Espagne, d’Italie, de Belgique et de Finlande, lesquelles emploient du personnel financier pour proposer et gérer l’achat des obligations à la fois sur les marchés primaire et secondaire. Les banques d’Allemagne, de France, d’Espagne et d’Italie n’achètent des obligations qu’à leurs propres multinationales, tandis que la banque centrale de Belgique et de Finlande achètent également des obligations d’autres firmes européennes.

Les critères utilisés par ces banques centrales sont la stabilité financière des entreprises et la qualité de leur dette. La BCE ne les oblige pas à sélectionner des obligations en fonction de critères sociaux, environnementaux ou climatiques. En effet, à la question posée sur son site Internet, « des critères ’verts’ seront-ils inclus dans le PEPP ? », la BCE se réfère aux critères établis par le programme d’achats d’actifs 2014 et précise qu’« ils tiennent compte des risques financiers ». mais ne font pas de « discrimination positive ou négative selon l’activité économique des entités émettrices ». Dans le paragraphe suivant, la BCE essaie de se justifier par l’achat d’obligations vertes, tout en reconnaissant que ces dernières n’offrent pas toutes les garanties en termes de normalisation et de niveau d’exigence et que, au total, elles représentent moins de 1% de tous ses achats.

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un donQui seront les bénéficiaires des aides d’urgence de la Banque européenne d’investissement ?

Selon certains experts comme l’organisation CounterBalance, tout indique que la Banque européenne d’investissement (BEI), la Banque publique d’investissement de l’Union européenne, jouera elle aussi un rôle important dans les plans de relance face à la pandémie. Cependant, ses opérations, comme celles de la BCE, manquent de transparence, de contrôle public et de critères environnementaux et sociaux contraignants. La BEI a créé un programme d’urgence de 40 milliards d’euros, déjà opérationnel, et les gouvernements de l’Union ont approuvé la création d’un fonds de garantie de 25 milliards d’euros qui devrait mobiliser des capitaux jusqu’à 200 milliards d’euros, et dont les détails sont toujours en cours d’élaboration.

En principe, ces deux mécanismes de réponse à la crise du Covid-19 seront utilisés pour faciliter des prêts et des garanties afin d’aider les petites et moyennes entreprises (PME) via les banques publiques et privées. En effet, la BEI n’accorde pas de prêts directs aux PME, car la taille minimale habituelle est de 25 millions d’euros. Cependant, la BEI est surtout connue pour financer d’énormes projets d’infrastructure (comme l’ex plan Juncker) et pour encourager la privatisation de services publics comme la santé, les transports, l’énergie, à travers sa promotion des partenariats public-privé. On peut donc supposer que les PME ne seront pas nécessairement celles qui bénéficieront de l’argent d’urgence de la BEI contre les coronavirus.

Conformément à sa politique, la BEI ne fournit des informations détaillées sur les entreprises qu’elle soutient que si le promoteur du projet n’a pas présenté d’objections légales pour protéger sa confidentialité. Sur sa page web, la banque explique : « À la demande du promoteur du projet, certaines informations peuvent être exclues, par exemple les détails du contrat. En outre, la Banque ne divulguera pas de données financières sur les promoteurs, les emprunteurs et les institutions de cofinancement, ainsi que sa propre analyse interne et ses commentaires sur ces données, les processus industriels et les informations sur le marché. »

Les informations fournies sur les projets financés depuis l’annonce du plan d’urgence de la BEI le 16 mars 2020 nous donnent cependant une idée des secteurs vers lesquels va notre argent : depuis le début de la pandémie, la BEI a approuvé et signé 30 projets de lignes de crédit pour les banques, 16 dans le secteur de l’énergie, 12 pour les transports, mais seulement 4 pour la santé.

La majorité des opérations de la BEI dans le cadre des plans de relance seront « intermédiées », ce qui signifie qu’elle fournira des lignes de crédit ou des garanties à d’autres institutions financières (banques commerciales ou banques publiques nationales) agissant comme intermédiaires. Dans ces cas, la BEI délègue à ces intermédiaires le choix des entreprises bénéficiant des programmes de prêts et de garanties, sans y adjoindre de critères sociaux, environnementaux et climatiques robustes et contraignants. Une banque privée commerciale, hors de portée du public, pourra donc décider selon ses propres critères des entreprises qui bénéficieront d’un soutien public et celles qui n’en bénéficieront pas.

S’agit-il de sauver des entreprises ou leurs actionnaires ?

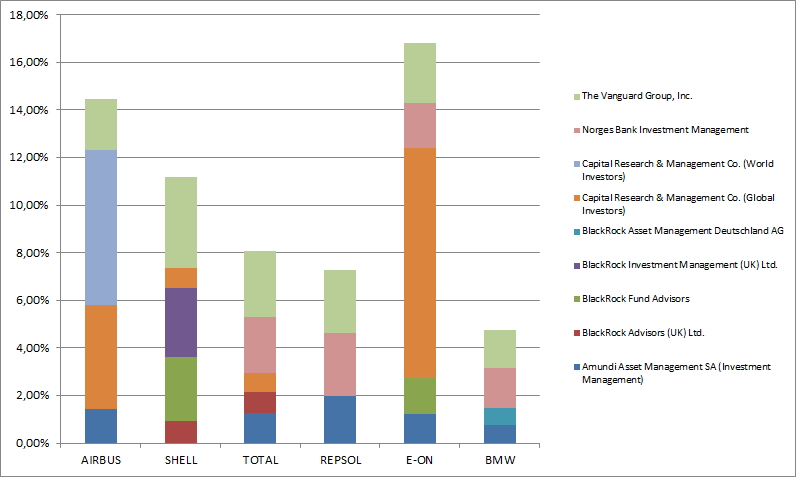

« Sauvetage » signifie que l’entreprise, sans soutien public, ferait probablement faillite. Si les particuliers et les PME peuvent faire faillite, pourquoi ne laisserions-nous pas tomber les gros pollueurs de notre économie ? Parce que sauver les grandes entreprises signifie en réalité sauver leurs actionnaires. Et dans de nombreux cas, ces actionnaires sont des banques et des fonds d’investissement puissants, comme le fonds américain BlackRock. Ce dernier, le plus important investisseur mondial dans les énergies fossiles, également impliqué dans l’industrie des armes, est récemment devenu, de façon surprenante, le conseiller de la Commission européenne sur les questions environnementales, sociales et de gouvernance (ESG) pour le processus de supervision bancaire.

De fait, si l’on considère les six gros pollueurs de l’UE (Repsol, Shell, Total, E.ON, Airbus et BMW), Black Rock est actionnaire de quatre d’entre eux, tout comme le fonds souverain norvégien Norges Bank Investment Management et le fonds d’investissement américain Capital Research & Management. La société française de gestion d’actifs Amundi détient des parts dans cinq de ces firmes, et le fonds d’investissement américain The Vanguard Group dans chacune d’elles. Bien sûr, ces puissants acteurs mondiaux entendent bien continuer à recevoir leur part des bénéfices de ces entreprises, même si le monde souffre d’une pandémie.

Ceci nous amène à un autre enjeu central : celui des dividendes. Bien que la BCE ait conseillé à toutes les entités sous sa surveillance d’obliger les banques à ne pas verser de dividendes avant octobre 2020, cette obligation ne s’applique pas aux entreprises qui reçoivent les fonds publics. Nos six gros pollueurs peuvent donc continuer à verser des dividendes à leurs actionnaires, tout en sollicitant les programmes de soutien d’urgence. De fait, Shell a versé des dividendes pour le quatrième trimestre 2019 le 23 mars, en plein pic épidémique, et versera ses prochains dividendes le 22 juin. Il en va de même pour Total qui versera ses prochains dividendes le 29 juin, pour Repsol (le 8 juillet), pour BMW (le 19 mai) et pour E.ON (le 28 mai).

N’oublions pas que les PDG possèdent souvent un nombre important d’actions de leur entreprise et bénéficient donc directement de cette distribution des dividendes. Par exemple, Antonio Brufau, président du conseil d’administration de Repsol, détient 566 803 actions de son groupe. C’est aussi le cas de Ben van Beurden, le DG de Shell, qui a touché 1,3 million d’euros grâce aux versements de dividendes de Shell en 2017. De cette manière, les dirigeants peuvent gagner 100 à 300 fois plus que le salaire moyen de l’entreprise. Il existe donc un risque réel que l’argent public visant à atténuer les effets de la pandémie atterrisse en réalité dans les poches des investisseurs via la distribution de dividendes.

Un autre problème est que ces fonds publics d’urgence vont à des groupes qui ont des filiales dans des paradis fiscaux. La France, le Danemark et la Pologne ont pris ostensiblement position pour que les entreprises qui placent d’importantes sommes d’argent dans les paradis fiscaux n’aient pas accès aux fonds de relance. Les institutions européennes comme la BCE et la BEI doivent suivre cet exemple, et interdire à ces groupes de bénéficier de tout financement ou aide publique. En effet, selon l’organisation Tax Justice Network, Shell compte 8 filiales en Suisse. Selon le document de référence de Total 2019, le groupe français compte 166 filiales dans des paradis fiscaux, sur un total de 1191. Et selon un récent rapport d’Intermon Oxfam, Repsol y possède 81 filiales. Le même rapport indique que depuis 2004, le total des impôts sur les sociétés versés en Espagne a diminué de 11%, tandis que les dividendes ont augmenté de 83%.

Pour une gestion démocratique, transparente et équitable de la crise

La mauvaise expérience de la gestion de la crise de 2008 est encore très présente dans les esprits. Malheureusement, le chemin emprunté en 2020 semble très similaire. Pour garantir une gestion démocratique de la crise actuelle, nous devons insister sur la transparence et la publicité des mécanismes d’aide financière publique. Les citoyens européens devraient être en mesure de débattre et de savoir à qui et à quoi profite cette aide. Le manque d’informations ne fait qu’aggraver la mauvaise réputation des institutions européennes en matière de gestion de crise.

Le Parlement européen a déclaré l’urgence climatique le 28 novembre 2019. Comment ces belles déclarations s’accordent-elles avec des politiques de soutien à des grandes entreprises polluantes au nom du Covid-19 ? Il est important, en effet, de prendre garde à la dimension temporelle des décisions prises actuellement. En s’engageant auprès de ces grandes entreprises via l’achat de leur dette, les institutions européennes s’obligent à favoriser des politiques qui permettent à ces entreprises de poursuivre leurs activités polluantes au moins une décennie de plus, afin de récupérer leur argent. C’est totalement incohérent avec toute politique de lutte contre l’urgence climatique. Nous avons besoin de critères environnementaux et sociaux clairs et contraignants pour empêcher les gros pollueurs de bénéficier d’aides publiques.

Selon un document fuité en avril 2020, la Commission européenne préparerait une proposition de restriction de la distribution de dividendes pour les firmes bénéficiaires d’aides publiques. Dans l’attente de détails sur la portée et l’efficacité de cette proposition, il reste nécessaire de dénoncer et d’exiger qu’il n’y ait pas de distribution de dividendes en temps de crise. De même pour les groupes ayant des filiales dans des paradis fiscaux : l’argent public ne devrait pas aller aux entreprises qui évitent l’impôt, mais aux personnes qui en ont le plus besoin.

Nicola Scherer et Alfons Pérez, de l’Observatorio de la Deuda en la Globalización (ODG)

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un don—

Photo : Marco Verch CC BY via flickr