Connaître la localisation des filiales d’un groupe permet de se faire une meilleure idée de son ancrage territorial. Cela permet aussi d’identifier les filiales situées dans des pays ou des territoires réputés pour leurs règles fiscales ou judiciaires avantageuses, qui pourraient être utilisées pour des manœuvres d’évitement de l’impôt ou cacher des activités douteuses.

Les groupes du CAC40 ont des pratiques très variables en ce qui concerne la publication des listes de leurs filiales. Certains comme Engie, Orange, Vinci ou LVMH publient des listes très complètes, voire exhaustives, dénombrant plusieurs centaines de filiales un peu partout dans le monde. C’est aussi le cas des banques, pour lesquelles c’est une obligation légale. D’autres, comme Legrand, Thales ou ArcelorMittal, ne livrent que des listes très restreintes, d’une trentaine de sociétés, sans que l’on puisse en savoir davantage.

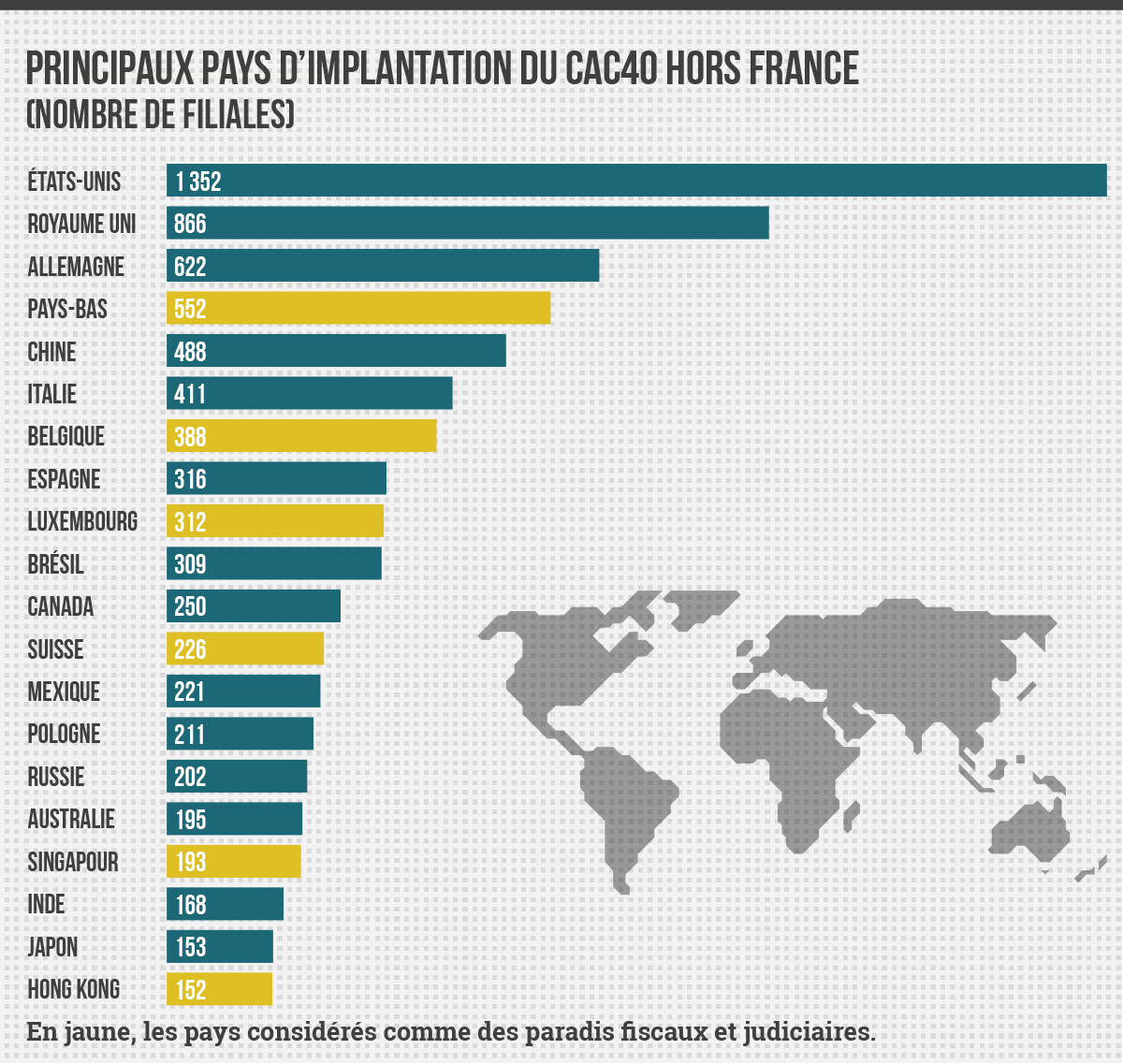

Selon les données publiques, le CAC40 comptait en 2019 environ 17 000 filiales, dont un peu plus de 6 000 en France (36%). Les pays qui abritent le plus de filiales du CAC40 sont, sans trop de surprises, les États-Unis, le Royaume-Uni et l’Allemagne. Dans la liste des principaux pays d’implantation des grands groupes français, on retrouve les voisins immédiats (Espagne, Italie), les grandes économies mondiales (Chine, Brésil), mais aussi un certain nombre de pays plus petits réputés pour les divers avantages fiscaux qu’ils offrent aux multinationales, comme les Pays-Bas ou le Luxembourg.

Qu’est-ce qu’un « paradis fiscal et judiciaire » ?

On qualifie généralement de paradis fiscal et judiciaire « une juridiction ou un territoire qui a intentionnellement adopté des régimes fiscaux et légaux permettant aux personnes physiques et morales non-résidentes de minimiser les impôts dont elles devraient s’acquitter là où elles ont leur résidence fiscale (personnes physiques) ou là où elles mènent une activité économique subs- tantielle (entreprises) et/ou de contourner des règlementations en vigueur dans les autres pays ».

Parmi les pays et territoires généralement considérés comme des paradis fiscaux et judiciaires, beaucoup sont des cas ambigus, puisque les filiales implantées dans ces pays peuvent l’être pour des activités industrielles ou commerciales tout à fait légitimes, sans rapport avec l’optimisation fiscale (Pays-Bas, Belgique...). La place de ces pays dans le peloton de tête des implantations du CAC40 suggère néanmoins que beaucoup de filiales y sont implantées pour des raisons de convenance fiscale ou juridique. D’autres sont des centres financiers (Luxembourg, Hong Kong, Singapour). Viennent enfin les petites nations qui correspondent davantage à l’image classique des paradis fiscaux comme Monaco (45 filiales du CAC40), les Bermudes (28 filiales), Jersey (22 filiales) ou les îles Caïmans (14).

Pour évaluer la proportion des filiales du CAC40 basées dans des paradis fiscaux, on peut se référer à trois listes distinctes.

La première est la liste officielle établie par le gouvernement français. Très restrictive, elle ne comprend que 13 pays et juridictions affichant le profil de paradis fiscaux au sens classique du terme : Anguilla, les Bahamas, les Fidji, Guam, les Îles Vierges américaines, les Îles Vierges britanniques, Oman, le Panama, les Samoa américaines, les Samoa, les Seychelles, Trinité-et-Tobago et le Vanuatu. On dénombre tout de même 72 filiales du CAC40 basées dans ces juridictions, soit 0,42% du total, notamment au sein des groupes Engie (18 filiales) et LVMH (17).

La seconde liste, largement utilisée par la société civile, comprend à la fois les paradis fiscaux classiques, les centres financiers et les pays comme les Pays- Bas ou l’Irlande, soit une soixantaine de juridictions39. Établie en 2009 par le Tax Justice Network, le réseau international de la société civile contre l’évitement fiscal, elle reste la base la plus parlante pour évaluer la place des grandes entreprises dans les paradis fiscaux et judiciaires. C’est celle que nous utilisons ici. Sur cette base, le CAC40 compte environ 15% de ses filiales dans des paradis fiscaux.

La troisième liste, également établie par le Tax Justice Network, ne comprend que les 15 pays les plus opaques du point de vue financier40. Plus à jour que la liste précédente, elle fait le choix d’inclure des nations entières qui sont aussi les principaux pays d’implantation du CAC40 : États-Unis, Allemagne et Royaume-Uni. On y trouve donc près de la moitié des filiales des grands groupes français à l’étranger.

Les groupes du CAC40 les plus présents dans les paradis fiscaux, en utili- sant donc la deuxième liste, sont LVMH (plus de 27% de ses filiales), Axa (25%) et Michelin (24,2%)41. En termes de nombre absolu de filiales, les plus présents dans les paradis fiscaux sont Engie (340 filiales), LVMH (305), Vinci (236), le Crédit agricole (226), BNP Paribas (194), Total (168) et la Société générale (146). Mais ces chiffres sont en partie faussés par le degré de transparence très élevé d’Engie et Vinci. On notera dans les deux cas la forte présence dans les paradis fiscaux de deux secteurs : le luxe et la banque.

Soutenez l’Observatoire

Parce que le débat démocratique mérite mieux que la com’ du CAC 40.

Faites un don